お金を預けたり借りたりする際に、必ず金利や利息などの言葉が絡んできます。なんとなく使いがちですが、他にも似たような言葉がたくさんありどのように使い分けるべきなのか戸惑う方も多いでしょう。

こちらのページでは、金利・年利・利率・年率・実質年率など違いが分かりづらい言葉の意味や、金利の計算方法をご説明します。用語の基本的な使い方がわかるとお金への理解度も高まりますので、ぜひ参考にしてください。

金利・利率とは

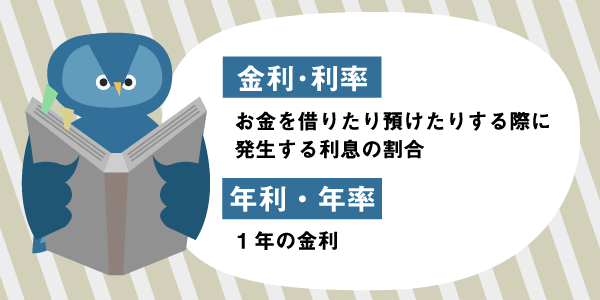

金利と利率は同義語として利用される言葉で、お金を借りたり預けたりした際に発生する利息の割合のことです。元金に対する利息の割合をパーセント表記で表現し、利息がいくらになるのかを計算する際に使用します。

使用例

利率14.0%

金利の特徴

金利には次のような特徴があります。

お金の貸し借りに関する法律には利息制限法・出資法・貸金業法があり、利息制限法によって金利の上限が定められています。

上限金利は借入金額ごとに次のように決められていて、貸主・借主が納得したうえで設定しても定められた上限を超えた金利は無効になります。

| 借入金額 | 上限金利 |

| 10万円未満 | 20% |

| 10万円以上100万円未満 | 18% |

| 100万円以上 | 15% |

上限金利は法律で決められていますが、金利は法律の範囲内で銀行や消費者金融が自由に設定しています。

一般的にはスピードや利便性を意識している消費者金融の方が、銀行よりも高金利である傾向にあります。

同じカード会社でも金利には幅があります。たとえば三井住友銀行カードローンの利率は4.0%~14.5%です。

どの金融業者にも共通する傾向ですが、融資額が小さいほど金利は高くなり融資額が大きくなると低金利で借りられるよう各カード会社が設定しています。

また、同じ借入額でも優良顧客と判断されるとより低い金利で借りられるなど、審査結果によっても適用される金利が異なります。

年利・年率も同義で使用される

年利とは一年間にかかる金利のことです。利息制限法で定められる上限金利が年利で表記されているなどの理由により、日本の貸金業を営む正規業者は基本的に年利で金利を表記しています。そのため、金利は特別な注意書きがなければ一年間にかかる利息の割合を表しますので、カードローンにおいては金利と年利はイコールだと考えましょう。また、年率も同じ意味だと捉えて問題ありません。

金利イコール年利ではない例として質屋が挙げられます。質屋は年利ではなく月利で表していますので利率(月利)などと表記されています。

使用例

年利と同義で使用される年率ですが、カードローンにおいては実質年率と記されることが多くあります。

実質年率とは手数料や保証料といった諸費用を加えた金利のことです。借入にかかる利息に事務手数料や保証料などを含めて一年あたりの利率に換算すると、実質年率が算出できます。

貸金業法によってお金を借りる際に必要な経費を金利の中に含めて表記するよう義務付けられているため、消費者金融では実質年率という言葉が使われています。

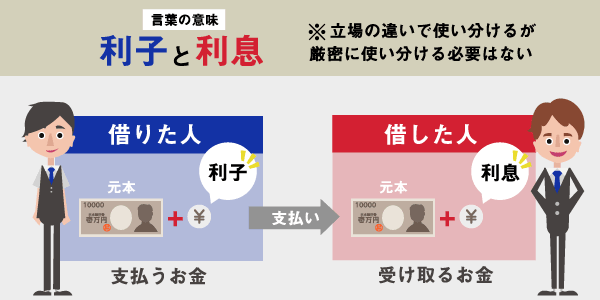

利子・利息とは

利息はお金を貸し借りした時に発生する料金で、借りた金額に足して支払う金銭授受に関する対価です。レンタル料をイメージするとわかりやすいでしょう。利息はパーセントであらわす金利とは異なり具体的な金額で提示されます。

利子・利息は同義語として利用されることが多いですが、正確にいうと立場の違いによって使い分けられます。

- 利息…お金を貸した人が、融資額に追加して受け取るお金。

例)今月の利息を受け取る。

- 利子…お金を借りた人が、借入金に追加して支払うお金。

例)今月の利子を支払う。

ただし、ゆうちょ銀行の預金では利子、銀行預金では利息と呼ぶ習慣があるなど厳密には使い分けられていません。したがって、法律に関する記述など専門的なケースを除き利息と利子は同義としてとらえて問題ありません。

利息の計算方法

利息は次の計算式で算出します。

利息の計算式

- 借り入れた元金に利率を掛けて、一年分の利息を算出する

- 一年分の利息を一年間の日数で割って一日あたりの利息を算出する

- 一日あたりの利息に借入日数を掛けると支払う利息が算出される

例えば、10万円を18.0%の金利で30日間借りたときの利息は次のようになります。

10万円×18.0%÷365日×30日(1ヶ月の日数)=約1,479円

カードローン会社によって起算日をどこにするかなど計算方式に違いがありますので、正確な利息は問い合わせたり各ローン会社が提供している返済シミュレーションを用いたりして確認することをおすすめします。

早く返済するほど利息負担は軽減される

利息は借りた日数分発生しますので、一日でも早く返済したほうが利息は少なくなります。

たとえば、30万円を金利15.0%で借りた場合、完済までの日数の違いで利息も大きく変わります。

| 借入日数 | 計算式 | 利息額 |

| 180日 | 30万円×15.0%÷365日×180日=22,191円 | 22,191円 |

| 90日 | 30万円×15.0%÷365日×90日=11,095円 | 11,095円 |

月々の最低返済額のみを返済していると利息負担が大きくなってしまいますので、余裕のある時は繰上返済をするなどして利息を節約しましょう。

単利と複利

金利の計算方法には単利と複利があります。

単利は元金にのみ利息が発生する計算方式です。

一方の複利は元本・利息を合わせた額に利息が発生する計算方式です。複利の計算ではある一定の期間ごとに発生する利息が、次の期間の元本に追加されます。複利はお金を借りる立場に立つと負担が増える仕組みですが、定期預金や運用においては利息収入を増やすことができます。

一般的にカードローンやクレジットカードのキャッシングは単利で計算していますので、単利の計算式さえ理解していれば問題ありません。

金利の仕組みを知っていればお金を借りるときも安心!

金利に関する言葉の意味や計算方法をご説明しました。要点をもう一度まとめます。

- 金利…お金を借りたり預けたりした際に発生する利息の割合

- 利率…金利と同様の意味で使用

- 年率・年利…正規業者は金利表記を年利で表すため、金利と同様の意味で使用可能

- 利息…借りた金額に足して支払う金銭授受に関する対価、レンタル料

- 利息と利子…厳密には立場によって使い分けるが、一般的に同義として使用される

銀行や消費者金融からお金を借りる場合、金利は法律の範囲内で定められているためすぐに利息が膨らみすぎて返済できなくなることはほとんどありません。しかし、利息は借りている日数で計算しますので長期的に借りていると負担が大きくなります。

融資を受ける前に利息を計算したり各社のシミュレーションを活用したりするなど計画的に利用することが大切です。