WEB完結やカードレス契約を採り入れるなど非常に利便性の高いSMBCモビットですが、専業主婦の方はSMBCモビットからお金を借りることはできません。

なぜならば、SMBCモビットは消費者金融カードローンですので貸金業法が適用され総量規制の対象になるからです。

総量規制では年収の3分の1を超える融資を禁止していますので、収入のない専業主婦は利用資格がないのです。

こちらのサイトでは専業主婦がSMBCモビットで借入できない詳しい理由や、専業主婦でもお金を借りられる方法をご紹介します。

配偶者にばれないコツやおすすめのカードローンもまとめましたので参考にしてください。

専業主婦はSMBCモビットを利用できない

残念ながら収入のない専業主婦の方はSMBCモビットで借入することはできません。その理由をご説明します。

SMBCモビットの利用条件は安定した収入

公式サイトを見るとSMBCモビットの利用条件は次のように記されています。

満年齢20才~74才の安定した収入のある方(パートアルバイト・自営業の方も利用可能)

※収入が年金のみの方はお申込いただけません。

SMBCモビットに申し込める人は、20才から74才であること、安定した収入があることの2つの条件を満たす人だけです。そのため、収入のない専業主婦は申し込み資格を満たしていません。

専業主婦は消費者金融で借入できない

SMBCモビットに限らず消費者金融は原則として専業主婦からの申し込みを受け付けていません。

2010年6月に改正貸金業法で定められた総量規制は、利用者の年収の3分の1を超える融資を禁じています。

この法律は業者側の貸し過ぎを防ぐとともに、収入に見合わない額の借入によって利用者が多重債務者となることを抑制する目的で定められました。

収入のない専業主婦にとって年収の3分の1は0円ですので、総量規制の対象である貸金業者からの借入はできないのです。

パート収入のある主婦はSMBCモビットの借入診断から

利用資格に記されているようにSMBCモビットはパート・アルバイトをしていれば申し込みできますので、月に数万円でもパート収入を得ている主婦ならば利用できる可能性があります。

現在の自身の収入で審査に通るのか不安に感じる方は、SMBCモビットのホームページ上にある借入診断を利用しましょう。

次の3つの項目を入力するだけですぐに診断結果が表示されます。

- 生年月日

- 税込年収

- 他社借入金額

借入診断で融資可能と診断されれば、十分に申し込み資格を満たしていることがわかります。

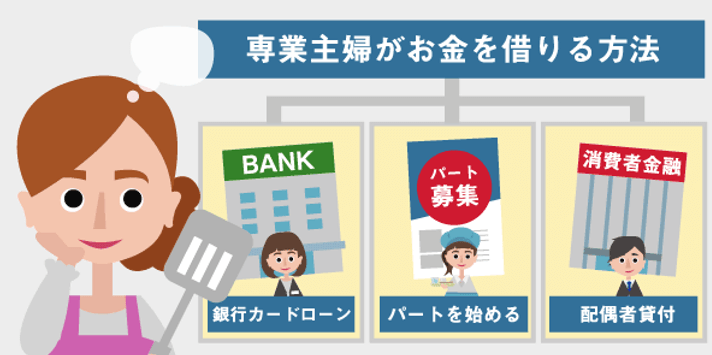

SMBCモビットの利用ができない専業主婦がお金を借りる方法

収入のない専業主婦の方はSMBCモビットの利用はできませんが、お金を借りることを諦める必要はありません。専業主婦の方がお金を借りられる方法を3つご紹介します。

銀行カードローンで借りる

銀行カードローンは専業主婦でも利用資格があります。

消費者金融・信販会社などの貸金業者は総量規制が適用されますが、銀行は銀行法が適用されますので総量規制の影響を受けません。

配偶者に安定した収入があれば、申込者本人に収入がなくても申し込みできます。

ただし、配偶者に収入があっても専業主婦は借入限度額が10万円~30万円程度の少額に制限されるケースが多いです。

銀行カードローンは配偶者に内緒で借りられる?

銀行カードローンは配偶者に知られずに借入可能です。

主婦が銀行カードローンを利用する場合、配偶者の同意は必要なく同意書類等の提出も求められません。また、配偶者の勤務先情報も聞かれません。

必要なのは年収のみで、専業主婦として家計が成り立っている時点である程度の世帯収入があるとみなされます。

そのため、在籍・同意確認のために配偶者の勤務先や配偶者自身に電話連絡が行われることもありませんので安心してください。

専業主婦におすすめの銀行カードローン

銀行カードローンは専業主婦でも申込可能ですが、すべての銀行が専業主婦への融資を積極的に行っているわけではありません。大手銀行よりも専業主婦への融資に前向きなおすすめのネット銀行をご紹介します。

イオン銀行カードローン

主婦になじみ深いイオン銀行のカードローンは専業主婦からの申し込みを受け付けています。イオン銀行カードローンには次のような特徴があります。

- 上限金利13.8%と低金利で利用可能

- 借入、返済時のATM手数料無料

- 郵送されるローンカードは本人のみ受け取り可能

一般的な銀行カードローンの上限金利は15.0%程度ですが、イオン銀行はさらに低金利で借入可能です。

利息負担を軽減させられるだけでなく、借入や返済時のATM手数料も無料ですので家計を握る主婦に特におすすめしたいカードローンです。

申し込み時に配偶者の名前や連絡先を記入する欄はありませんのでばれたくない方も安心です。

ローンカードが自宅に郵送で届きますが、佐川急便の受取人サポートで届くため本人確認書類を提示しないと受け取ることはできません。

ジャパンネット銀行ネットキャッシング

ジャパンネット銀行も利用資格に次のように記されていますので、本人に収入のない専業主婦からの申し込みを受け入れていることがわかります。

「配偶者に安定した収入があればお申し込みいただけます。」

ジャパンネット銀行には次のような特徴があります。

- 銀行では珍しく30日間無利息サービスを実施

- カードローンに関する郵送物なしが可能

ネットキャッシングの利用にはジャパンネット銀行の口座開設が必須ですが、カードローン申し込み時に同時開設も可能です。

また、キャッシュカードがローンカードを兼ねていますのでローンカードの管理に困ることもありません。

口座同時開設の方で初回借入を振込にした場合のみ振込の明細が自宅に送付されるため、家族に知られたくない方は注意しましょう。

審査の過程で勤務先への在籍確認を実施していますが、専業主婦の審査では本人確認のみで配偶者に連絡がいくことはありません。

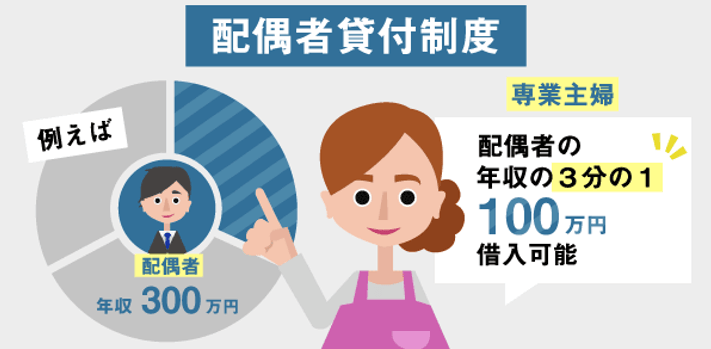

配偶者貸付制度を導入している消費者金融で借りる

収入がない人は消費者金融の利用はできませんが、総量規制の例外貸付である配偶者貸付制度を利用すると専業主婦でも借入可能です。

配偶者貸付は、申込者と配偶者の収入を合わせた額の3分の1まで借入できる制度です。

専業主婦で収入がなくても、配偶者の年収が300万円ある場合100<万円まで貸金業からの借入が可能になります。

しかし、配偶者貸付には注意すべき点が2点あります。

1点目は配偶者の同意が必要である点です。審査申込時に配偶者の同意書・婚姻関係を証明する書類の提出が必要で、配偶者の勤務先への在籍確認も行われます。そのため、配偶者の同意が必須で内緒での借入はできません。

2点目は配偶者貸付制度を利用できる消費者金融が少ない点です。プロミスやSMBCモビットなどの大手消費者金融では取り扱っていないため、利用可能な中小消費者金融を利用する必要があります。大手の消費者金融はCMや中づり広告などでもなじみ深いですが、中小消費者金融はあまり認知度が高くなく敷居が高いと感じてしまいがちです。

配偶者の同意が得られる方は、中小消費者金融のベルーナノーティス、レディースフタバなど配偶者貸付制度を積極的に採り入れている金融業者を検討しましょう。

ベルーナノーティスは専業主婦におすすめ

ベルーナノーティスは東証一部上場、通販のベルーナのグループ会社が提供するカードローンです。SMBCモビットやアコムなどの大手消費者金融ほど知名度は高くありませんが、安心して利用できる消費者金融です。

初めての借入時は14日間無利息サービスが利用できますので、次の給料日には完済できる見込みがある場合などは利息負担ゼロで借りられる可能性もあります。

配偶者貸付を利用する際の必要書類は次の通りです。

- 婚姻関係の証明書(住民票)

- 本人確認書類(運転免許証など)

- 同意書 ※ベルーナノーティス作成の書類

公式サイトで借入可否の簡易診断を利用できますので申し込み前に活用してみましょう。

パートを始めてから借りる

カードローンの利用には安定収入が条件となりますが、5万円程度でも毎月同じ勤務先から収入を得ていれば条件を満たします。そのため、パートを始めることができればSMBCモビットへの申し込みも可能です。

SMBCモビットはパートを始めて2~3か月でも審査に通過できる可能性はありますが、勤続年数は長いに越したことはなくなるべく勤続半年以上で申し込むことをおすすめします。

新しく仕事を始めるのは簡単ではありませんが、SMBCモビットの利用を希望する専業主婦の方は検討してみてください。

専業主婦が配偶者にばれずに借りるポイント

配偶者に知られずにお金を借りたい主婦の方が注意すべきポイントは次の通りです。

- 郵送物をなしにする

- カード管理に注意する

- 支払いを延滞しない

ローンカードや利用明細が自宅に郵送されると、配偶者に知られてしまうリスクがあります。利用明細については多くのカードローンがWEB明細に変更できますので必ず確認しましょう。

ローンカードは契約を自動契約機で行えばその場でカードの受け取りが可能です。またSMBCモビットなどの大手消費者金融はカードレスを選択できるケースも多いので、郵送物が心配な方は活用してください。

銀行カードローンは郵送を避けられない傾向がありますが、キャッシュカードがローンカードも兼ねている場合が多いので万が一配偶者に見られても銀行口座を開設したと言えば問題ありません。

また、ローンカードをお財布に入れておくと、思わぬ時にカードを見られてしまう危険性があります。特に消費者金融のカードを見られてしまうと借金がばれてしまう可能性が高いです。

SMBCモビット・プロミスなどの大手消費者金融はスマホ取引を用いたカードレス契約が可能ですので、カード管理が不安な方はカードレスを選択しましょう。

専業主婦は利用限度額を低く設定されるケースが多いですが、枠いっぱいに借入してしまうと思った以上に返済負担が大きくなります。事前にしっかりと返済計画を立てることをおすすめします。

また、支払を延滞してしまうと督促状が自宅に届くこともあります。督促状がきっかけで家族に借入がばれることもありますので、返済日はきっちりと守りどうしても期日までの返済が難しい場合は早めに金融業者に連絡して相談しましょう。

SMBCモビットを利用できない専業主婦は銀行カードローンを検討する

収入のない専業主婦はSMBCモビットの利用はできません。SMBCモビットに限らず総量規制の対象である消費者金融は、収入のない人への融資を行っていないからです。

専業主婦の方は次の3つのいずれかの方法での借入を検討しましょう。

- 専業主婦に融資を行っている銀行カードローンを利用する

- 配偶者貸付を利用できる中小消費者金融で借りる

- パートを始めてからSMBCモビットで借りる

銀行カードローンは配偶者に安定収入があれば申込でき、配偶者の同意を得る必要もありませんので専業主婦におすすめの借入方法です。

どうしてもSMBCモビットで借りたい方は月に数万で良いのでパート収入を得てから申し込みましょう。