クレジットカードのキャッシングやカードローンでお金を借りる場合、総量規制という法律に注意する必要があります。

総量規制に抵触してしまうと、クレジットカードやカードローンの新規申込時の審査に通過できない可能性が高くなってしまいます。

そのため、すでに借入をしている場合はもちろん、これから借入を検討している場合もしっかり総量規制について把握しておくと安心です。

当ページでは総量規制とは具体的にどういったものなのか、またクレジットカードと総量規制の関係についても詳しく解説していきます。

総量規制とは

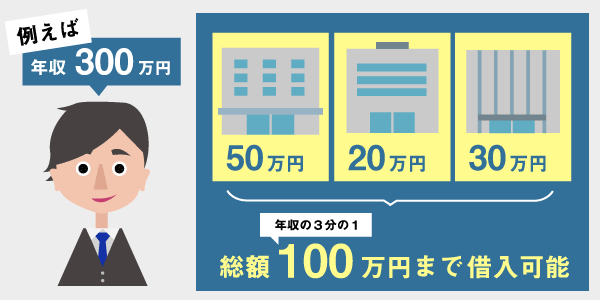

総量規制とは、個人の消費者が貸金業者から借入できる金額を年収の3分の1までに制限する法律のことです。

多重債務をかかえ自己破産者が増加したことを受け、返済能力を超える貸付を行わないようにするために2010年に貸金業法を改正し、総量規制という法律が作られました。

たとえば、年収が300万円なら貸金業者から借入できるのが100万円まで、年収が600万円なら借入できるのが200万円までということになります。

なお、複数社から借入をしているならすべての貸金業者からの借入合計金額が年収の3分の1までとなります。

総量規制によって借り過ぎ、貸し過ぎを防げるようになりました。

一方で総量規制はクレジットカードやカードローンの審査に影響を与えることになったのです。

総量規制の対象となる借入の種類

総量規制の対象となるのは以下のような貸金業法が適用される借入です。

- 消費者金融カードローン

- 信販会社からの借入

- クレジットカード会社からの借入

なお、総量規制は個人向け融資のみが対象となるため、消費者金融であってもビジネスローンといった法人向けの商品は対象外となります。

総量規制の対象とならない借入

総量規制の対象とならないのは以下のような貸金業法が適用されない借入や消費者にとって有利となる借入です。

- 銀行のカードローンやクレジットカードからの借入

- 住宅ローン

- 自動車ローン

- 顧客に一方的に有利となる商品

- 高額医療費

銀行が提供しているカードローンやクレジットカードでは、貸金業法ではなく銀行法が適用されることになるため総量規制の対象とはなりません。

また、年収の3分の1までに制限されると購入できない住宅や車といった高額なローンに関しても、総量規制の対象外として認められています。

クレジットカードと総量規制の関係性

クレジットカードについてはショッピング枠とキャッシング枠どちらを利用するかによって、総量規制の対象となる場合と対象とならない場合があるので注意しましょう。

クレジットカードのショッピング枠とキャッシング枠の違い

クレジットカードと総量規制の関係について確認する前に、クレジットカードのショッピング枠とキャッシング枠の扱いの違いを理解しておく必要があります。

お店や通販でクレジットカードを利用して商品代金の支払いをした場合はショッピング枠に分類されます。

一方、クレジットカードを利用してATMや口座振込でお金を借りる場合はキャッシング枠に分類されます。

ただし、クレジットカード申し込み時にキャッシング枠を0円にしていれば、クレジットカードでキャッシングをすることはできません。

ショッピング枠とキャッシング枠はそれぞれ利用可能な上限が決められています。

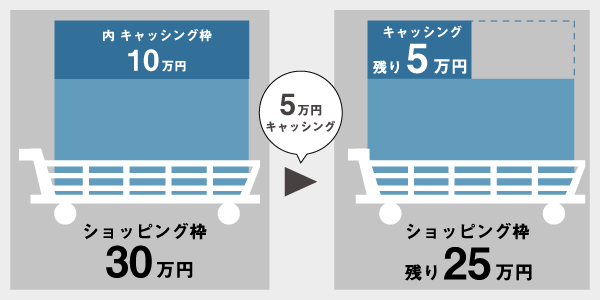

しかし、キャッシング枠はショッピング枠の一部として見なされるため、キャッシングをした分だけショッピング枠も減ってしまうことに注意してください。

画像のようにショッピング枠の上限が30万円だったとします。

キャッシングにて5万円借入をしたらショッピング枠でのお買い物ができるのは25万円までとなります。

一方、ショッピング枠を利用して30万円までお買い物をしてしまうと、キャッシング枠は0円となってしまいます。

クレジットカードでキャッシングした場合は総量規制の対象となる

クレジットカードのキャッシング枠については信販会社の提供する貸金業法が適用される為、総量規制の対象となります。

そのため、クレジットカードのキャッシング枠を使いすぎている場合は、総量規制に抵触しやすくなることから必要なときにお金を借りることが出来なくなります。

たとえば年収が300万円だとして総量規制の上限が100万円の場合、すでに50万円をキャッシングしている状態で新しくクレジットカードの申し込みをすると、発行されるクレジットカードのキャッシング枠は最大で50万円となります。

キャッシングに関する情報は全てCICの信用情報機関に記録されていますので、総量規制の上限を超える融資を受けることはできません。

クレジットカードの申し込み時にキャッシング枠を設定していても、実際にキャッシングをしなければ総量規制への影響はありません。

極端に言えば、年収300万円でクレジットカードのキャッシング枠が50万円あったとしても1円もキャッシングをしていなければ、消費者金融から100万円借りることができるというわけです。

そのためクレジットカードを複数枚持っていたとしても、キャッシングを利用していなければ他のカードローンから融資を受けられる可能性はあるので安心してください。

クレジットカードでキャッシングを利用すると総量規制の対象となりますが、実は銀行が発行するクレジットカードは銀行法に基づいて提供されているため総量規制の対象となりません。

すでに年収の3分の1ギリギリまでお金を借りていたとしても、銀行クレジットカードならキャッシングを利用できる可能性があるというわけです。

また、銀行のクレジットカードはキャッシュカードと一体型になっている場合もあるため、カードを何枚も持ち歩かずに済み財布もスッキリします。

クレジットカードのショッピング枠は総量規制の対象外

クレジットカードのキャッシング枠については割賦販売法という法律が適用される為、総量規制の対象となりません。

割賦販売法は取引の秩序を守る為に作られた法律で、高額商品を購入する場合の決まりを定めている法律です。

クレジットカードのキャッシング枠の利用は現金を直接受け取ることから貸金業法が適応されますが、ショッピング枠の利用は現金を借りるわけではないため割賦販売法が適用されます。

しかし、分割払いやリボ払い、ボーナス払いに関しては、支払見込額が上限として定められています。

支払見込額は以下の計算式で計算できます。

- 支払見込額 = (年収 - 生活維持費 - クレジット債務) × 0.9

生活維持費を簡単に言うと、【1年を通して必要な生活費】のことですクレジット債務は【1年を通してクレジットカードで支払う予定金額】のことです。

生活維持費というのがあいまいですが、経済産業省では以下のように説明しています。

「生活維持費」は、利用者のプライバシー保護の観点、クレジット業者の調査能力の観点から、生活の実態を詳細に調査しなくとも把握できる、簡便な算定方式とします。

クレジットカードの限度額については、包括支払可能見込額に経済産業大臣が定める割合(90/100)を乗じた額とします。これを超える場合、包括クレジット業者はクレジットカードを発行、増額することはできません。割賦販売法(後払分野)の概要・FAQより引用

ショッピング枠では総量規制が適用されないと言っても、利用できる上限はあるということを理解しておきましょう。

また、リボ払いでショッピング枠を使いすぎていると、新しいクレジットカードの審査に通らない可能性もあるので注意してください。

総量規制ギリギリでも審査を通過するコツ

カードローンやクレジットカードのキャッシングで年収の3分の1ギリギリまでお金を借りている場合、新たにクレジットカードやカードローンの申し込みをしても審査通過できない可能性が高いです。

しかし、すでに他社からの借入が総量規制ギリギリであっても、これから紹介する4通りの方法であれば審査に通る期待ができます。

借金の返済を進めて総量規制の上限まで余裕がある状況になれば、新たなカードローンやクレジットカードの審査に通過する可能性が高まります。

そのため、少しでもお金に余裕のある月は繰上返済を積極的に行う意識を高く持ちましょう。

クレジットカードを新しく作りたい場合なら、キャッシング枠を0円にして申し込むと審査通過の可能性が高まります。

なぜならクレジットカードのショッピング枠は総量規制の対象外のため、すでに年収の3分の1近い借入があっても影響を及ぼさないからです。

キャッシング機能を持たないクレジットカードなら、ついついお金を借りてしまいキャッシングによる借金が増えてしまう心配もないですね。

どうしてもキャッシング枠を付帯したクレジットカードを新たに作りたいときには、銀行の提供しているクレジットカードへ申し込みましょう。

銀行は銀行法に基づいて金融サービスを提供しているため、貸金業法の総量規制とは無関係です。

しかし、複数のクレジットカードでリボ払いを利用していると支払見込額の上限に抵触し、新たなクレジットカードの審査に通過しない可能性はあるので注意してください。

複数社からの借入総額が総量規制の上限ギリギリまであり、借金を1社にまとめるために新たなカードローンの申し込みをしたいと考えているなら、おまとめローンを利用しましょう。

実はおまとめローンに関しては、本来総量規制の対象である消費者金融が提供している場合でも、総量規制の対象外となります。

なぜなら、複数社からの借入を一本化することで利息や月々の返済が軽減されるおまとめローンは、顧客に一方的に有利な商品と言えるからです。

もっと詳しく言うならば、消費者金融よりも金利の低い銀行のほうが借り換えに適していて、銀行はそもそも総量規制の対象とならないことも挙げられます。

年収の3分の1近くまで借金があるから借り換えできないとあきらめる必要はないので安心してください。