水商売で歩合給だと月によっては収入が大幅に減ってしまい生活費が足りなくなることもあるでしょう。

結論から言うと、水商売だからといってお金を借りられないということはありませんので安心してください。

確かに水商売はお客さんからの人気で成り立つため、会社勤めのサラリーマンなど昼間働いている方に比べると収入が不安定な職業と見なされることがあります。

しかし、たとえ職業がキャバ嬢やホストでもあっても、消費者金融でも銀行のカードローンでも申し込み自体は可能です。なぜなら、キャッシングの審査は職業に関する制限がないからです。

ただ、水商売で働いている方が消費者金融などからお金を借りる際には注意すべきポイントがあることを把握しておきましょう。

水商売(キャバ嬢・ホスト)の方がお金を借りる3つの方法

水商売をしている方であっても、昼間働いている会社勤めの方と同じようにお金を借りる際には消費者金融や銀行カードローン、クレジットカードのキャッシングが利用できます。

3通りの借入方法の特徴について詳しくみていきましょう。

消費者金融は即日融資を行っているため、急ぎでお金を借りたい場合に最適です。

また、インターネット申込ができるうえ、コンビニATMでも借入や返済が行えるため、昼夜逆転の生活になりやすい水商売の方でも利用しやすいのが特徴です。

消費者金融の申し込み条件は、年齢が20歳以上かつ安定した収入があることとされているケースがほとんどなので、水商売という職業だから借りられないということは一切ありません。

ただし、未成年だと水商売でしっかり収入を得ている場合でも借入はできないので気を付けましょう。

消費者金融は利便性が高いうえ審査時に柔軟な対応をしてくれるので、水商売の方には最もおすすめの申込先と言えます。

銀行カードローンは消費者金融に比べて低金利で借りられるため、とにかく利息を少なく済ませたい場合に最適です。

ちなみに消費者金融では上限金利が年18%程のところ、銀行カードローンなら年15%程になります。

ただし、金利が低い代わりに銀行カードローンは審査が厳しめな傾向にあり、水商売で毎月の収入の変動が大きい場合には審査に通過しない可能性も高いです。

また、銀行カードローンは即日融資を行っておらず、申込から借入までに数日~2週間程かかるため急ぎの場合にはおすすめできません。

なぜなら銀行カードローンでは反社会的勢力への貸付を防ぐため審査時に警視庁データベースに照会を行い、審査に時間がかかるからです。

金利が低いのは魅力的なので、お金を借りるまでに2週間くらいは待つ余裕があり、毎月ほぼ一定の安定収入を得ているなら一度銀行カードローンを申込してみるのも良いです。

消費者金融や銀行カードローンに新たに申し込むのは面倒だと感じる場合、お手持ちのクレジットカードのキャッシング機能を利用してお金を借りることもできます。

キャッシング枠が付帯したクレジットカードを持っているなら、新たに審査を受ける必要がありませんし、すぐにATMなどからお金を引き出すことができるので便利です。

ただし、クレジットカードでキャッシングした分だけショッピング枠が減ってしまうことに注意してください。

実はクレジットカードでキャッシングができるのはショッピング枠の範囲内だけとなるのです。

たとえばショッピング枠が30万円で10万円をキャッシングするとショッピングで利用できるのが20万円まで減るというわけです。

一方、ショッピング枠が30万円ですでに30万円近くクレジットカード払いをしてしまっている場合、キャッシング機能があったとしてもそのクレジットカードでキャッシングをすることはできません。

また、お手持ちのクレジットカードにキャッシング枠を付けていない場合は、別途審査を受けなければなりませんので、即日融資を受けることは難しくなります。

水商売の人におすすめの消費者金融を選びました

水商売で働いている場合におすすめの消費者金融は無利息サービスを実施しているプロミスもしくはレイクALSAですが、審査に不安があるなら中小消費者金融のセントラルを検討すると良いです。

プロミスは消費者金融のなかでも金利がやや低めなうえ、初めて契約する方向けに無利息期間を設けているのが魅力です。

ちなみに、他の消費者金融は上限金利が年18%なのに対し、プロミスは年17.8%です。

また、プロミスでは初回借入日翌日から30日間利息が発生しない無利息サービスを実施しているため、無利息期間内に完済できれば利息は一切かかりません。

他社でも無利息サービスを実施しているケースはありますが、契約日翌日から無利息期間が開始されるため、すぐに借入をしない場合は損した気分になるでしょう。

その点プロミスは初回借入をした翌日から無利息期間が始まるので非常に良心的です。

| 実質年率 | 融資限度額 | WEB完結申込 | 無利息期間 |

| 4.5%~17.8% | 500万円 | 〇 | 初回利用から30日間 |

レイクALSAは数多くある消費者金融の中でも無利息期間が長めなのが特徴です。

一般的に無利息期間は最長30日ですが、レイクALSAを初めて利用する場合、WEB申込限定で契約日翌日から60日間無利息もしくは借入額のうち5万円までを180日間無利息となります。

どちらの無利息サービスを利用するかは選べますが、借入額が5万円以下なら180日間無利息サービスを選び、借入額が20万円を超えるなら60日間無利息を選択した方がお得です。

なお、自動契約機や電話で申し込む場合は60日間無利息のところ無利息期間30日になるので注意しましょう。

レイクALSAでは21時(日曜日は18時)までに契約手続きを完了すれば即日融資を受けられます。

| 実質年率 | 融資限度額 | WEB完結申込 | 無利息期間 |

| 4.5%~18% | 500万円 | 〇 | 契約翌日から60日もしくは5万円まで180日 |

大手消費者金融で審査に落ちてしまった経験があったり、勤続期間が短かったりするなど審査に不安がある場合はセントラルへ申込してみましょう。

なぜなら大手消費者金融よりもセントラルのような中小消費者金融のほうがより柔軟な審査をしてくれるからです。

申込時には希望する連絡先や時間の指定もできるので嬉しいです。

中小消費者金融だとATMでの取引ができなかったり来店が必須だったりと大手に比べて利便性が低いケースが多いですが、セントラルは申込方法もネットや自動契約機など多様ですしセブン銀行ATMで取引ができるため不便には感じにくいです。

ただし、自動契約機があるのは関東地方や四国地方、中国地方の一部エリアに限られる点と即日振込を受けるためには平日14時までと比較的早い時間までに申込が必要な点に注意しましょう。

なお、自動契約機でのお申し込みなら即日ご融資が可能です。

| 実質年率 | 融資限度額 | WEB完結申込 | 無利息期間 |

| 4.8%~18% | 300万円 | 〇 | 契約翌日から30日 |

水商売で働いているなら、融資がスピーディーで審査可能な受付時間も長い消費者金融を利用するのが最適です。

また、消費者金融は審査が柔軟だったり家族や職場にもばれる心配がないというメリットがあります。

即日融資が可能なのは消費者金融のみ。

消費者金融はインターネット申込なら24時間受付可能なうえ審査が最短30分と早いため、申込した当日中にお金を借りることができます。

また、審査受付時間も9時から21時までとかなり長いため、日中は寝ている水商売の方でも夕方の出勤前に申込すればすぐに在籍確認ができ即日融資を受けられるはずです。

急にお客さんや同僚との予定が入ってしまい手持ちのお金がない場合でも、将来の顧客をつかむチャンスを逃さずに済みます。

銀行カードローンではカードが後日郵送で届きますが、消費者金融はカードレス申込をすれば自宅に郵送物が届くことがないため、家族と同居していてもお金を借りることがばれる心配はありません。

カードレス申込をすると借入は口座へ振込され返済は振込や引き落としとなるので、ATMでの借入や返済をするためにカードが必要ならば自動契約機でカードを受け取るようにもできるので安心してください。

また、消費者金融の審査時には在籍確認が必須となるので、職場にばれてしまわないか不安になるでしょう。

しかし、在籍確認の電話は消費者金融名を出さずに個人名を名乗ってくれるので、同僚や先輩などに借入することを気付かれるリスクはありません。

消費者金融は申込時に審査に対する希望を伝えれば対応してもらえる可能性が高いです。

夜から営業を開始する水商売だと日中は在籍確認をとることが難しいでしょうから、勤務先の営業時間内に電話をしてもらうように頼まなくてはなりません。

銀行カードローンだと在籍確認の時間を指定することができなかったり、21時以降は在籍確認を一切してもらえないケースも多いですが、消費者金融ならそのような事情も考慮して審査を進めてくれるので借入までスムーズに進むでしょう。

水商売の人が消費者金融の審査を受ける前に気を付けること

水商売の方でもお金を借りやすい消費者金融ですが、状況によっては審査に落ちてしまったり希望する金額を借りれなかったりするので、利用する際の注意点をしっかり把握しておきましょう。

消費者金融の申込条件では職業や雇用形態に関する記載はないものの、20歳以上で安定した収入があることは必須項目のため、収入が不安定だと審査で落ちてしまう可能性が高いです。

安定した収入とは明確な定義はありませんが、毎月ほぼ一定の収入を最低3ヵ月以上得ていると有利だと言えます。

水商売で時給制や歩合制だと、体調不良などで出勤日が少なくなったり、顧客の来店数が少なかったりする月はどうしても収入が減ってしまいます。

多少の変動なら審査への影響は少ないでしょうが、10万円以上も収入が変わるようなケースは要注意です。

気分によって欠勤や早退してしまい毎月収入の増減が激しい場合は、やむを得ない状況を除き積極的に出勤するように心がけましょう。

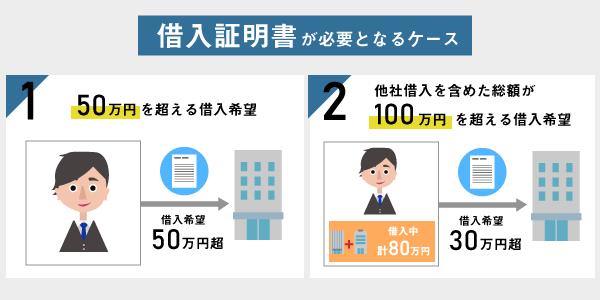

消費者金融で50万円を超える借入を希望する場合や、審査時に必要と判断されれば収入証明書の提出が必要となります。

また、すでに他社から借入があり新たに借入を希望する金額との総額が100万円を超える場合も収入証明書が必要です。

一般的な会社員では毎月の給料明細や源泉徴収票が収入証明書類に該当しますが、水商売だとそういった証明書を発行していないお店もあります。

また、水商売として働いている方は個人事業主と同じように確定申告を自身で行わなくてはならないケースが多く、確定申告をきちんとしていれば確定申告書が収入証明書として利用できます。

しかし、お店が給料明細を発行していなかったり自分自身で確定申告もしていなかったりすると、収入証明書類の提出ができないため審査には通過できなくなります。

50万円未満の借入なら収入証明書類は原則不要ですが、毎月の収入の変動が大きいと提出を求められる可能性もあるので、あらかじめ収入証明書類を用意しておくと安心です。

水商売の方で消費者金融に申込する際に最もネックになると言えるのが在籍確認です。

なぜなら水商売は夜から営業が始まりますが、消費者金融では在籍確認を21時までしか行っていないからです。

つまり、21時以降から営業を開始するお店で働いていると在籍確認がとれないというわけです。

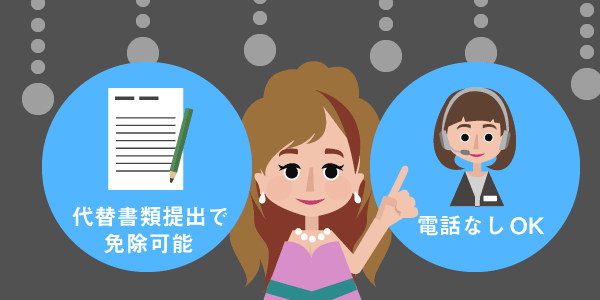

しかし、消費者金融によっては21時以降の在籍確認に対応してくれたり、収入証明書の提出で在籍確認の電話を免除してくれたりするケースもあります。

どうしてもお店の営業時間内に在籍確認ができない場合は、審査の担当者に相談してみましょう。

水商売の在籍確認でもう一点注意したいのが、本名で確認の電話が入ることです。

水商売で源氏名を使用していると店長や親しい同僚にしか本名を教えていないことがあるでしょう。

もしもあなたの本名を知らない人が在籍確認の電話をとってしまうと、そういった方は在籍していないと答えられて審査に隔たりが生じる可能性が高いです。

スムーズに審査を進めるためには、消費者金融の審査担当者に源氏名で在籍確認をしてもらえないか相談したり、勤務先で電話をとる担当が決まっているならその人に本名を伝えておき電話を繋いでもらうよう頼んでおいたりする必要があります。

万が一勤務先の人にどういう内容の電話なのかと聞かれたらクレジットカードを新規申込したため在籍確認が入ると答えれば疑われることもないはずです。

水商売だと引き抜きや何かしらのトラブルなどで働くお店が変わる状況もあります。

しかし、消費者金融の審査では勤続年数も確認されるため、現在のお店で働き出して間もないと不利になる可能性が高いです。

特に水商売だと短期間で店を転々とする方もいますから、そういった場合だと収入が安定せず返済能力がないのではと疑われてしまいます。

どれだけ水商売で働いている期間が長かったとしても、同じお店で働き続けているほうが審査時の印象は良いのです。

そのため、水商売を始めたばかりやお店を移ったばかりの方は、同一店舗で長く働くように努力しましょう。

水商売でも十分に消費者金融からお金を借りることはできますが、実は過去に金融事故を起こしていて信用情報機関でブラックリスト入りしていると審査には通過しません。

それは水商売でなく一般的な企業に勤めている方でも同様です。

たとえばクレジットカードや携帯電話料金の支払を2ヵ月以上滞納した、自己破産をしたという経験がある方は信用情報機関に事故情報として記録され、いわゆる金融ブラックという状態になります。

一度ブラックリスト入りしてしまうと最低5年間は消費者金融やカードローン、車のローンなどの審査ではまず落とされてしまうのです。

心当たりのある方は信用情報機関で開示請求を行うと、自身が本当にブラックリスト入りしているのか、また事故情報はいつまで残るかも分かりますので一度手続きをしてみると良いでしょう。

大手消費者金融では最大で800万円もの融資限度額を設定しているため高額な借入をできることがありますが、実は消費者金融から借りられるのは年収の3分の1までと法律で制限されているのです。

これは貸金業法の総量規制という法律で過剰な貸付を防ぐ目的があります。

つまり、年収が300万円なら最大100万円までは消費者金融から借入できるというわけです。

ちなみに、銀行カードローンは銀行法が適用されるため総量規制とは無関係です。

しかし銀行カードローンでも年収の3分の1や半分以下までしか貸し付けないように自主規制を行っています。

消費者金融でどれだけ融資限度額が高額であっても、年収に見合った借入しかできないことを理解しておきましょう。