楽天銀行スーパーローンの金利は1.9%~14.5%と公式サイトに明記されています。しかし、最低金利と最高金利の開きが大きい為、実際はどの程度の金利が適用されるのかわからないという方も多いようです。

このページでは、楽天銀行スーパーローンの金利がどのように決定されるのか、なぜ契約者によって金利に差が出るのかなどについて解説します。

また後半では、後々実践できる金利を下げる方法についても解説します。

楽天スーパーローンの金利を他社と比較しました

楽天銀行スーパーローンの金利と限度額について、他社銀行カードローンや消費者金融と比較した表を作成しました。

メガバンクが扱うカードローンの上限金利は、概ね14.0~15.0%の間にあります。楽天銀行の上限金利は14.5%ですので、銀行カードローンの平均的な金利と言えます。また、消費者金融の場合は、18%が金利の基準になる為、楽天銀行スーパーローンとの差は3.5%程度あります。

他社の銀行カードローンと比較した場合、楽天銀行スーパーローンに大きなアドバンテージはありません。しかし消費者金融と比較するのであれば、低金利であると言えます。

| 金融機関・カードローン名 | 上限金利 | 限度額 | |

|---|---|---|---|

| 銀行 | 楽天銀行スーパーローン | 14.5% | 800万円 |

| 三井住友銀行カードローン | 14.5% | 800万円 | |

| 三菱東京UFJ銀行バンクイック | 14.6% | 500万円 | |

| みずほ銀行カードローン | 14.0% | 800万円 | |

| オリックス銀行カードローン | 17.8% | 800万円 | |

| ジャパンネット銀行カードローン | 18.0% | 800万円 | |

| 消費者金融 | アコム | 18.0% | 800万円 |

| プロミス | 17.8% | 500万円 | |

| アイフル | 18.0% | 800万円 | |

| SMBCモビット | 18.0% | 800万円 | |

| レイクALSA | 18.0% | 500万円 | |

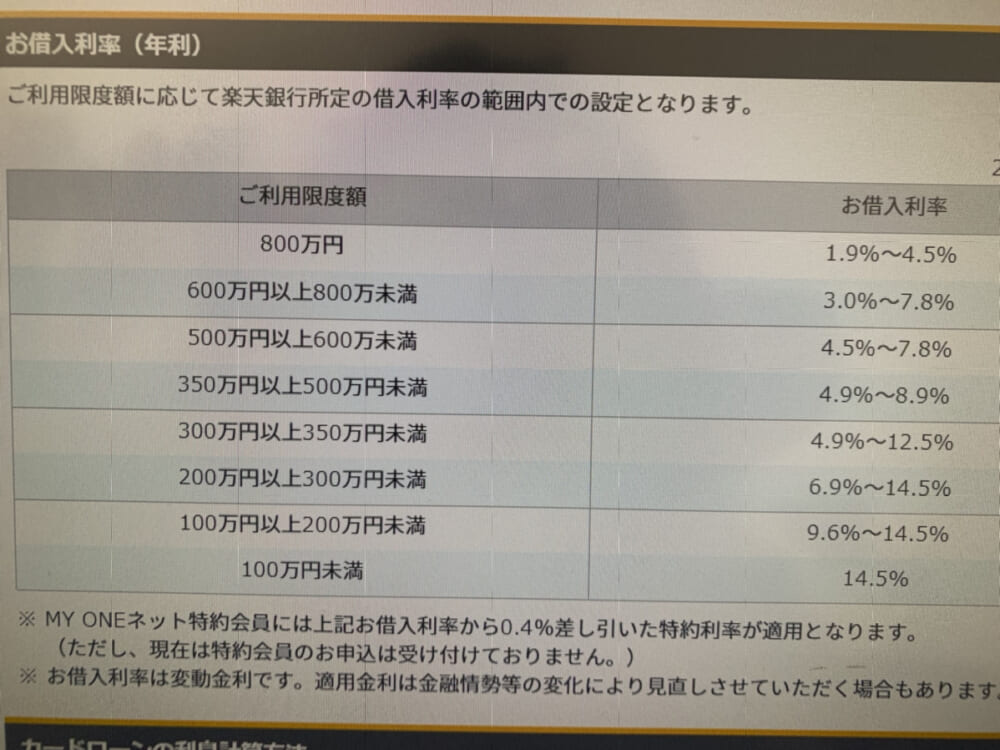

金利は限度額や契約者の信用度によっても異なる

下の写真は、楽天銀行スーパーローンの限度額ごとに設定される金利の表です。

この写真を見ると分かりやすいのですが、利用限度額が一万円少ないだけで、場合によっては高い金利が適用されるということが分かります。

例えば、200万円以上300万円未満の上限金利は14.5%ですが、利用限度額が300万円の場合は上限金利が12.5%になります。

楽天銀行スーパーローンの初回契約時は、上限金利が適用されるのが一般的です。最低金利が適用されることはまずありませんので、上限金利の下がるラインを確認しておく必要があります。ですから、上限金利の14.5%を前提に返済計画を立てることをおすすめします。

また、適用される金利は契約者の信用度や取引実績によっても変動します。同じ限度額が設定されていても、信用度が高い人と低い人とでは、金利に差が出るというわけです。

契約者の信用度は、年収や勤務先が関わってきます。当然勤務年数も加味されます。勤続年数が短い場合や、既に他社で借り入れをしている場合は、金利が高くなる傾向にあります。

しかし、他社借入の残高があるかと言って、マイナスに働くと言うだけではありません。過去に完済履歴がある場合は金利が下がることがあります。信用情報に傷がなく、返済能力の高い人の信用度は高く評価されます。

楽天銀行スーパーローンでも、信用度の高い方が優遇されます。信用度の高い方は貸し倒れするリスクが少ない為、低い金利を適用できます。

また、楽天銀行の口座を持っている方は、金利が優遇されることがあります。楽天銀行の口座を持っている方は、楽天会員でもありますので、銀行口座の預貯金残高や、楽天市場の利用状況を確認して、申込者の信用度を図ることができます。

以前はMYONEネット特約会員に対しては、借入利率より0.4%低い特約利率が適用されていましたが、現在は特約会員の申し込みを受け付けていません。

| 利用限度額 | 借入利率 |

| 100万円未満 | 14.50% |

| 100万円以上200万円未満 | 9.6%~14.5% |

| 200万円以上300万円未満 | 6.9%~14.5% |

| 300万円以上350万円未満 | 4.9%~12.5% |

| 350万円以上500万円未満 | 4.9%~8.9% |

| 500万円以上600万円未満 | 4.5%~7.8% |

| 600万円以上800万円未満 | 3.0%~7.8% |

| 800万円 | 1.9%~4.5% |

楽天銀行スーパーローンの金利を引き下げする条件

金利を下げる具体的な方法として一番現実的なのは、楽天銀行スーパーローンを使い続け、取引実績を積み重ねることです。

楽天銀行スーパーローンの取引実績は、正常な借入と返済を繰り返していれば自然と蓄積されていきます。

取引実績が蓄積できれば、楽天銀行からの信用度が高くなり、限度額の増額や金利の引き下げをできる可能性が上がります。

返済能力や属性を変えるのは容易ではありませんが、取引実績を重ねて信用度を上げることは誰でもできます。正しい借入・返済を繰り返し、積極的に金利の引き下げを狙っていきましょう。

ただし、返済の延滞をしてしまうと取引実績に傷が付き、信用度も一気に下がってしまうので注意が必要です。

利息の計算方法はどうすれば良いの?

カードローンの利息計算は、実際にやってみると意外に簡単に算出できます。ここでは、カードローン利息計算の基礎を解説します。

利息の計算式

・1日の利息

利用残高(円)×金利(%)÷365(日)

・期間あたりの利息

利用残高(円)×金利(%)÷365(日)×借入日数(日)

例えば、10万円を30日間借りた場合の計算式は次の通りです。

10万円を30日間借りた場合

・1日の利息

100,000円×0.145÷365=約40円

・30日の利息

100,000円×0.145÷365×30日=1,191円(約1,200円)

借入金額と金利が分かっていれば利息を算出するのは簡単です。もし面倒であれば、公式サイトのシミュレーターを使うと良いでしょう。

金利と利率はほぼ同じ意味で使われるため、同じものと考えて大丈夫です。また実質年率とは、調査や書類作成に必要な費用を含めた状態を指します。

楽天銀行スーパーローンの金利半額キャンペーンは見逃せない

楽天銀行スーパーローンでは金利が半額になるキャンペーンを行っています。不定期ではありますが、新規申込者を対象としています。

通常の金利が1.9%から14.5%ですので、0.95%から7.25%まで下がることになります。これほどの低金利キャンペーンは、他の銀行カードローンではまず見られないサービスです。

このキャンペーン金利は、銀行カードローンよりも審査が厳しい労金のカードローンと同水準です。労金の金利は8%前後です。下限金利も、住宅ローンの10年固定の平均に近い値です。金利半額キャンペーンの開催は不定期ですが、過去2年間は以下の日程で実施されています。キャンペーン期間中の新規申込を狙いたい方は参考にして下さい。

過去の申込期間

- 2017年7月19日~2017年10月17日

- 2018年1月17日~2018年3月15日

- 2018年8月28日~2018年11月15日

- 2017年7月19日~2017年10月31日

- 2018年1月17日~2018年3月31日

- 2018年8月28日~2018年11月30日

30日間無利息サービスも賢く利用しよう

実は楽天銀行スーパーローンにも、消費者金融カードローンでおなじみの30日間無利息サービスが用意されています。適用条件は次の通りです。

- 楽天銀行スーパーローンと楽天銀行口座開設を同時に申込み、成約した場合

- 楽天銀行スーパーローンの返済口座に楽天銀行を指定した場合

適用期間は、はじめての借入日の翌日から30日間が無利息となります。しかも、利用限度額内であれば、何度借入れしても30日の間は利息が0円になります。

しかし、30日間無利息キャンペーンが適用外となるケースもあります。

- 既に楽天銀行口座を持っていて、新規で楽天銀行スーパーローンへ新規申込した場合

- 既に楽天銀行スーパーローンの契約があり、新規で楽天銀行口座を開設した場合

30日間の無利息サービスに申込むには、楽天銀行スーパーローンの新規申込と楽天銀行口座の新規開設を同時に行う必要があります。とはいえ、適用条件を満たせる方にとっては、大変お得になるサービスです。

楽天銀行カードローンの金利は、限度額に応じて1.9%~14.5%の範囲内での設定となります。金利の幅自体は他銀行と比較しても、決して高いものではありません。

しかし、利用者数が多いとみられる限度額100万円以下限度額100万円超200万円以下の範囲で他銀行と金利を比較してみると、若干高めの印象を受けるのは確かです。

| 銀行・カードローン名 | 金利 |

| 楽天銀行カードローン | 14.5% |

|---|---|

| 三菱UFJ銀行カードローンバンクイック | 13.6%~14.6% |

| 三井住友銀行カードローン | 12.0%~14.5% |

| みずほ銀行カードローン | 14.0% |

| ソニー銀行カードローン | 13.8% |

| 住信SBIネット銀行カードローン | 14.79%(※) |

※スタンダードコースの場合

| 銀行・カードローン名 | 金利 |

| 楽天銀行カードローン | 9.6%~14.5% |

|---|---|

| 三菱UFJ銀行カードローンバンクイック | 10.6%~13.6% |

| 三井住友銀行カードローン | 10.0%~12.0% |

| みずほ銀行カードローン | 12.0% |

| ソニー銀行カードローン | 9.8% |

| 住信SBIネット銀行カードローン | 11.99%(※) |

※スタンダードコースの場合

特に、初回申込時は上限金利が適用されることが多く、限度額が200万円より低い場合、すでに契約している銀行カードローンより金利が高くなるケースもあります。

しかし、限度額300万円を超える契約になると、下限金利は他銀行カードローンより低めの設定となるため、他行と比較して金利が安くなる可能性は十分あります。

| 銀行・カードローン名 | 金利 |

| 楽天銀行カードローン | 4.9%~12.5% |

|---|---|

| 三菱UFJ銀行カードローンバンクイック | 6.1%~7.6% |

| 三井住友銀行カードローン | 7.0%~8.0% |

| みずほ銀行カードローン | 7.0% |

| ソニー銀行カードローン | 6.0% |

| 住信SBIネット銀行カードローン | ‑(※) |

※スタンダードコースは限度額300万円まで

楽天銀行カードローンは、審査後に契約内容確認の電話がありますので、その時点で金利をしっかり確認し、納得の上契約を結ぶようにしましょう。

楽天銀行カードローンに初めて申込んだ方の口コミの中には限度額が思った以上に低かったという声も目立ちます。一方で、申込で申告した以上の限度額の提案があったという口コミも少なくありません。