リボ払いの金利はほとんどの場合、年15%と高めに設定されています。ですからショッピングリボをカードローンに借り換えたり、おまとめローンすれば支払う利息も減る可能性があります。

しかし、借り換え先や毎月の返済額によっては利息がほとんど減らないだけでなく、逆に支払い総額が増えてしまう場合があるので注意しましょう。

このページではリボ払いを借り換えるメリットやデメリット、また方法やおすすめの借り換え先についても解説します。 リボ払いで損しないためにも、一日でも早くあなたにぴったりの借り換え先を見つけてください。

ショッピングリボ払いを借り換えるメリット

リボ払いをカードローンで借り換えるメリットは利息の負担が減る、返済の一本化ができる2点が挙げられます。

利息の負担が減る

クレジットカードのショッピングリボ払いの多くは金利が年15%に設定されているため、金利が15%よりも低いカードローンで借り換えれば今後支払う利息が少なくなります。つまり、毎月の返済額も減り、完済までに支払う総額も減るわけです。

カードローンの金利は下限金利と上限金利で表記されていますが、借り換え先を選ぶ際は上限金利を重視しましょう。なぜなら新規申込者のほとんどは上限金利が適用されるからです。

一方、下限金利が適用されるのは、融資限度額ギリギリの高額な借入をしている場合、かつ長期間取引をしてカードローン会社との信頼関係を築けている利用者だと考えられます。

仮に100,000円借入時と300,000円借入時で24回払いをした場合、金利が年1%変わるだけで完済までの支払総額がどれだけ減るかを計算してみました。

| 金利 | 年15% | 年14% |

| 100,000円借入時かつ24回払いの支払総額 | 128,808円 | 126,887円 |

| 300,000万円借入時かつ24回払い支払総額 | 386,424円 | 380,663円 |

表のように100,000円借入時だと2年間で約2,000円、300,000円借入時だと2年間で約6,000円差が開きます。金利が2%以上変わったり、完済までの期間が長期におよんだりするなら支払総額が10,000円以上変わるケースも十分にあり得ます。

リボ払いとの金利の差が1%でも、無駄な利息で損しないためにカードローンへ借り換えましょう。

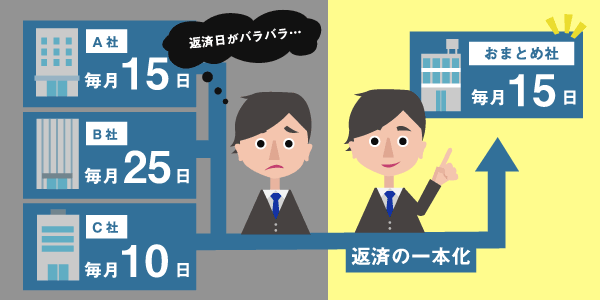

複数社でリボ払いをしているなら返済の一本化ができる

クレジットカードを何枚も所有していて、複数社でリボ払いをしているならカードローンへ借り換えると返済が一本化できるため、返済スケジュールが立てやすくなります。

複数のクレジットカードでリボ払いをしていると、結局いくらリボ払いをしているのか把握しきれていないケースも多いでしょう。また、毎月2回や3回もクレジットカードの支払期日があり、返済に悩む日々が続いているはずです。

リボ払いしている分をカードローンへ借り換えれば、毎月の返済額は減りますし、返済回数も月1回で済み、総額でいくら返済しなくてはならないのかがわかるので返済への意識が高まります。

リボ払いを借り換えるデメリット

リボ払いをカードローンで借り換えるのはメリットがある一方デメリットもあります。デメリットは審査が必要で、返済期間によっては総支払額が増える場合もあります。

借り換え先での審査が必要

リボ払いをカードローンへ借り換える際には、カードローン会社での審査を避けられません。審査時には信用情報機関への照会を行うため、クレジットカードの利用履歴や返済履歴もカードローン会社ではチェックします。

リボ払いは借金の扱いになるため、年収に対してリボ払いの金額が多いと返済能力がないと見なされ、借り換え時の審査に通過しない可能性もあるのです。

カードローンの審査に通過しなければ借り換えができません。審査通過の可能性を高めるために、カードローン申し込み時にリボ払いの借り換え希望を担当者へ伝えておきましょう。

また、カードローンの審査では勤務先への在籍確認やローンカードの郵送があるため、家族には内緒でリボ払いをしているなら郵送物でばれてしまう危険があります。カードローンの利用を家族に知られたくないなら郵送物を自分で受け取るように気を付けましょう。

一方、職場への在籍確認はカードローン会社名を名乗らず、個人名で電話をしてくれるので同僚や上司に借入がばれてしまうリスクはありません。

審査をしなくてはならないデメリットはあるものの、リボ払いをカードローンへ借り換えるメリットのほうが遥かに大きいので、面倒だと思わずに前向きに借り換えを進めましょう。

返済期間が長いと総支払額が増える場合がある

カードローンの審査に通過しリボ払いから借り換えできても、毎月の返済額が今までよりも少ないと支払期間が長期化してしまいます。支払期間が長くなると、その分総支払額が増えますので借り換えをした意味がなくなってしまうのです。

仮に200,000円を借入して支払回数が12回と24回では、支払総額がいくらになるのか計算しました。

| 金利 | 年15% | 年14% |

| 200,000円借入時かつ12回払いの支払総額 | 227,616円 | 225,775円 |

| 200,000円借入時かつ24回払いの支払総額 | 257,616円 | 253,775円 |

200,000円を金利14%で24回払いするのであれば、金利15%で12回払いした場合よりも支払総額が約20,000円も多い結果となりました。

つまり、せっかく金利が低いカードローンで借り換えをしても、毎月の返済を少なめにしてしまうとリボ払いで支払っていた方がお得になる可能性があります。

借り換えの恩恵をしっかり受けるためにも、借り換え後は毎月多めの返済を心がけるのが大切です。

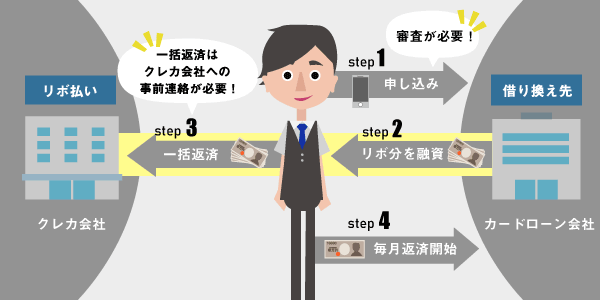

リボ払いをおまとめローンへ借り換える手順

リボ払いをおまとめローンに借り換える手順をまとめました。

- 借り換え先のカードローン会社を決める

- カードローンの申し込みをする

- カードローンでリボ払い分を借りる

- クレジットカード会社へリボ払い分を一括返済する

- カードローン会社へ返済をしていく

それぞれの項目ごとの詳細を以下で解説していきます。

借り換え先を決める

リボ払いの借り換えで重要なポイントの1つであるカードローン会社をまず選びますが、必ずリボ払いの金利よりも低金利のカードローンを選ぶようにしてください。

リボ払いの金利は大体15%です。上限金利が15%未満のカードローンを選びましょう。カードローンには消費者金融系と銀行系があり、消費者金融は上限金利が18%のケースが多いため、リボ払いの借り換えには不向きです。

一方、銀行カードローンは金利が15%未満の場合も多いので、借り換えるなら銀行系をおすすめします。

申し込みをする

借り換え先のカードローンを決めたら申し込みにて審査に進みますが、申し込み時にはいくら借入を希望するかを申告するため、あらかじめクレジットカードのリボ払い総額を確認しておく必要があります。

カードローンの審査では申告した内容をもとに、勤務先への在籍確認や信用情報機関への照会を行います。銀行カードローンでは反社会的勢力への貸付を防ぐ目的で警視庁データベースへの照会も行うため、審査時間がかかり、最短でも翌営業日の結果連絡となるのを理解しておきましょう。

もしも申し込み時に虚偽申告をしてしまい、ばれるとカードローンの審査に落ちるだけでなく、今後一切同じカードローン会社の利用はできなくなるリスクを伴います。申告内容は正しく記載し、もし誤りがみつかったらすぐにカードローン会社へ訂正の連絡をしてください。

借り換え先からリボ払い総額分を借りる

カードローンの審査に通過したら、後日郵送にてローンカードが届きます。家族にリボ払いを隠しているのであれば、自分あての郵送物を誰かに開けられないよう注意しましょう。

クレジットカードリボ払い総額と同じ金額を借入しますが、審査の結果、もし融資可能額がリボ払いの総額よりも少なかったとしたら、カードローンの限度額いっぱいまで借りておきましょう。

なお借り換える目的である旨を伝えて、カードローン会社が代わりにクレジットカード会社へ返済をしてくれるのなら、自分で借入をする必要はありません。

リボ払いを清算する

カードローンから借りたお金で、クレジットカードのリボ払いを返済します。カードローン会社でリボ払い分を全額借りれたらリボ払いを一括返済、カードローン会社でリボ払い分を全額借りれなかったなら借りられた分だけを繰上返済します。

リボ払い全額分をカードローンで借りられなかったとしても、一部のまとまった金額を返済にあてれば今後支払う利息の負担は少なくなるので安心してください。

一括返済や繰上返済の方法は、クレジットカード会社によりやや異なりますが、カード会社へ連絡をするもしくはインターネット上で手続きをし、口座振替や銀行振込、ATMを利用して返済していきます。

借り換え専用のカードローンを申し込んだ場合は、カードローン会社が代理でクレジットカード会社へ一括返済を行ってくれる場合もあるので、その際は自身での返済手続きは不要です。

借り換え先へ返済をしていく

クレジットカードのリボ払いの一括返済もしくは繰上返済ができたら、その後はカードローン会社へ返済を進めていきます。

カードローン会社ごとに毎月の最低返済額は異なりますが、デメリットの部分でも記述したように毎月の返済が少なく支払いが長期間にわたると、完済までの支払総額がかえって増えてしまい、借り換えた意味がなくなってしまう可能性もあるので注意しましょう。

生活するうえで無理のない範囲で、毎月多めの返済を心がけましょう。そうすればリボ払いを続けるよりも少ない利息で完済できるはずです。

リボ払いをおまとめローンできるおすすめの借り換え先

リボ払いの手順が分かったところで、借り換えにおすすめのカードローンを3社紹介しますので、借り換え先の候補として参考にしていただければ幸いです。

東京スター銀行おまとめローン

公式:https://www.tokyostarbank.co.jp/omatome/about_ltg08.html

東京スター銀行おまとめローンは年12.5%の低金利で複数社からの借入をおまとめ、もしくは1社からの借入でも借り換えられる乗り換え専用ローンです。

正社員、派遣社員、契約社員として働いている方でリボ払い残高が30万円以上なら、借り換えに東京スター銀行おまとめローンを利用するのがおすすめ。

東京スター銀行おまとめローンは他のカードローン商品とは違い、借り換え目的以外の借入ができない返済専用ローンですので、返済を着実に進められるのが魅力です。

返済が進むと新たに借入してしまうのが不安な方にもぴったり。なお、東京スター銀行おまとめローンで借りた融資金は、直接現在の借入先に振り込みをしてくれるので、一括返済の手間が省けるのも嬉しいです。

| 実質年率 | 融資可能額 | 審査時間 | WEB完結 | 口座開設 |

| 12.5% | 30万円~1,000万円 | 仮審査最短3日 | 〇 | 必要 |

楽天銀行スーパーローン

公式:https://www.rakuten-bank.co.jp/loan/cardloan/details/

楽天銀行スーパーローンは年1.9%~14.5%の金利を設定しているフリーローンです。楽天銀行スーパーローンで借り換えをするのがおすすめなのはリボ払いの残高が30万円未満の方、もしくはアルバイトやパートの方です。

さらに楽天銀行の口座を開設する必要はありませんので、普段利用している銀行口座で取引可能なのも嬉しいです。

| 実質年率 | 融資可能額 | 審査時間 | WEB完結 | 口座開設 |

| 1.9%~14.5% | 1万円~800万円 | 最短翌営業日 | 〇 | 不要 |

リボ払いをカードローンへ借り換えた場合のシミュレーション

ここからはケース別にリボ払いでの返済とカードローンに借り換え後の返済で、どれくらい返済負担が軽減できるのかを見ていきましょう。

1社50万円のリボ払いを借り換えするケース

A社で金利15%のリボ払い残高が50万円あり、毎月30,000円の返済を行っている場合の総返済額、返済期間は以下の通りです。

- 総返済額→564,195円

- 返済期間→19ヵ月

利息の支払いだけでも約65,000円、返済期間も19ヶ月かかっています。

一方、この50万円のリボ払いをB社で金利12.5%で借り換えて、毎月30,000円返済したときの例を見てみましょう。

- 総返済額→552,070円

- 返済期間→19ヵ月

返済期間はA社と同じですが、利息の支払いが約52,000円に減ります。

シミュレーションを見てもリボ払いで返済を進めていくよりも、カードローンに借り換えをしたほうがメリットが大きいんです。

3社合計150万円のリボ払いを借り換えするケース

C社、D社、E社でそれぞれ50万円ずつリボ払いをしていて、カードローン1社で借り換えた場合のシミュレーションをしていきます。なお、合計150万円の借金は全て金利15%とします。

各社月々20,000円返済すると、総返済額と支払い期間は以下の通り。

| 総返済額 | 支払い期間 | |

|---|---|---|

| C社 | 603,248円 | 31ヵ月 |

| D社 | 603,248円 | |

| E社 | 603,248円 | |

| 合計 | 1,809,744円 |

リボ払いで返済し続けると利息だけで総額309,744円となりますし、3社合計で月々の返済にかかる金額は毎月60,000円と大きな負担になるでしょう。

アパートの家賃や住宅ローンの月々の支払いを賄えるくらいの返済金額を31ヶ月もの間、毎月支払わなければいけなくなってしまうのです。

一方、3社合計150万円のリボ払いをF社のカードローンに借り換えるとしましょう。この場合は借り換えというよりもおまとめローンと言った方が正確ですね。

F社で年12.5%の金利にて、毎月60,000円もしくは50,000円で返済をすると返済総額と支払い期間は以下の通りになります。

| 返済総額 | 返済期間 | |

|---|---|---|

| 毎月50,000円で返済を続けた場合 | 1,807,888円 | 37ヵ月 |

| 毎月60,000円で返済を続けた場合 | 1,746,658円 | 30ヵ月 |

月々の支払い額を借り換え前より1万円減額し、毎月50,000円で返済し続けると支払期間は長くなるものの、支払総額は約2,000円少なくなります。

また、借り換え前と同じ毎月60,000円で返済を続ければ、3社でリボ払いを続けるより支払総額が約140,000円も減ることが分かりました。

まとまったお金が入った際に繰上返済を積極的に行えば、さらに返済期間を短く、総支払額も少なくすることができます。

リボ払いの残高が大きければ大きいほどカードローンやフリーローンに借り換えるメリットは大きくなるので、一日も早く借り換え手続きを行いましょう。

まとめ

リボ払いは返済金額が一定で毎月の返済負担が少ないメリットがある一方、使い続けていくうちにクレジットカードの利用限度額の上限まで使用してしまうリスクを伴います。

クレジットカードの利用ができなくなると新たなクレジットカードを作り、さらにリボ払いによる借金を重ね、気付かないうちにリボ払いの残高合計が100万円以上に膨らんでしまう可能性もあるのです。

また、リボ払いによる借金は返済期間が長期にわたりやすいため、利息の総額が元金をはるかに超えることが多い点もデメリットだといえます。

リボ払いと利息分の合計残高が膨れあがり、先の見えない状態から抜け出すために、カードローンへ借り換えてリボの清算を行い、イチから返済に向き合ってみましょう。

借り換え先でおすすめなのは追加の借入ができない東京スター銀行おまとめローンですが、申し込み条件を満たしていないなら楽天銀行スーパーローンを検討すると良いです。

楽天スーパーローンのように追加借入ができるカードローンで借り換えをするなら、返済に集中し新たに借入をしない強い意志をもつことが大切。

利用しているクレジットカード会社や借り換え先によって、借り換え方は異なりますが、難しい手続きは特に必要ありません。面倒だと思わずに、無駄な利息を少しでも省くために一刻も早くカードローンへの借り換えを実行しましょう。

関連記事