楽天銀行スーパーローンの利用限度額は、最大800万円まで可能です。

他行と比べても利用限度額が大きい為、借り換えに利用したいという方もいるのではないでしょうか?

最低金利も1.9%と低金利なので、借り換え額が大きいほど金利を下げることができます。

楽天銀行スーパーローンの資金使途には【原則自由】と記載がありますが、申し込み案内のページを見てもおまとめローンや借り換えに利用できるということは明記されていません。

多くの銀行カードローンは、資金使途を自由としていますが、実際は借り換えの審査に消極的なところばかりです。

しかし、楽天銀行スーパーローンの場合は話しが違います。

あまり大きな声では言えませんが、借り換え希望のユーザーの審査を積極的に行っていきたいという内容を聞いています。

その根拠として、公式サイトで借り換えに関する説明がされている部分がありました。

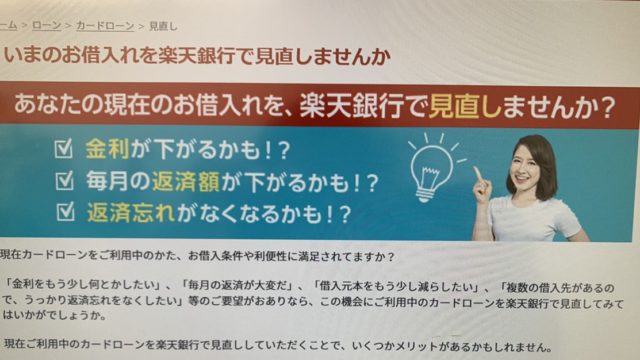

現在カードローンをご利用中のかた、お借入条件や利便性に満足されてますか?

「金利をもう少し何とかしたい」、「毎月の返済が大変だ」、「借入元本をもう少し減らしたい」、「複数の借入先があるので、うっかり返済忘れをなくしたい」等のご要望がおありなら、この機会にご利用中のカードローンを楽天銀行で見直してみてはいかがでしょうか。

現在ご利用中のカードローンを楽天銀行で見直ししていただくことで、いくつかメリットがあるかもしれません。

カードローン見直し・借り換え|楽天銀行より引用

楽天銀行スーパーローンで借り換えをするメリット

楽天銀行スーパーローンで借り換えをした場合、どのようなメリットがあるのか解説します。

まず、楽天銀行スーパーローンは借り換えに制限をかけていない銀行カードローンです。

また、楽天会員に対しては審査を優遇する為、審査が甘くなるというメリットもあります。

実際借り換えにも積極的なので、銀行でおまとめローンを利用する場合は楽天銀行が最も通りやすいと言えます。

さらには銀行カードローンということもあり、総量規制オーバーでも申し込みが可能です。

そして、消費者金融から借り換えた場合は、金利を下げることができるのもメリットです。

楽天銀行スーパーローンの金利は、利用額に応じて変動します。

最高金利でも14.5%なので、大手消費者金融と比較してもかなりの低金利です。

大手消費者金融と主要な銀行カードローンの金利を表にしてみました。

| 銀行/消費者金融 | 商品名 | 金利 |

| 銀行 | 楽天銀行スーパーローン | 1.9%~14.5% |

|---|---|---|

| 銀行 | 三菱UFJ銀行カードローンバンクイック | 1.8%~14.6% |

| 銀行 | 三井住友銀行カードローン | 4.0%~14.5% |

| 消費者金融 | アコム | 3.0%~18.0% |

| 消費者金融 | プロミス | 4.5%~17.8% |

| 消費者金融 | アイフル | 3.0%~18.0% |

| 消費者金融 | レイクALSA | 4.5%~18.0% |

| 消費者金融 | SMBCモビット | 3.0%~18.0% |

銀行カードローンと比較した場合は楽天銀行スーパーローンで借り換えをしても大きなアドバンテージは感じられません。

しかし、消費者金融からの借り換えの場合は金利が下がるため返済額を減らすことができます。

仮に銀行カードローンで上限金利が適用されたとしても、消費者金融の金利より3.5%から3.7%も下げることができます。

借り換えることによって返済手数料が無料にできる

一般的な銀行カードローンの口座引落の返済手数料は無料ですが、提携ATMやネットから返済する場合には手数料がかかる銀行が多くあります。

しかし、楽天銀行スーパーローンの場合、提携ATMやネットからの返済手数料は無料になります。

また、楽天銀行は提携CDやATMが全国に100,000台以上あり、外出先でも借入や返済に困りません。

街中に多くあるセブン銀行やローソン銀行など、コンビニに設置されているほとんどのATMとも提携しているため、コンビニATMの借入手数料も無料です。

楽天銀行スーパーローンで借り換えをするデメリットはないの?

借り換えは、毎月の返済額を下げる目的で利用するのが一般的ですが、返済期間や利息に関して注意しなければならないポイントがあります。

例えば、毎月の最低返済額を減らす目的の場合は、完済期間や総支払利息額を確認しておく必要があります。

というのも、毎月の返済額が下がるということは、結果的に完済期間が延びて総支払額が増えるデメリットになってしまうからです。

例えば借入残高が100万円で借り換えを行ったとします。

金利が変わらないと仮定して、毎月の返済額を40,000円から20,000円に下げたとします。

この場合の約定返済のみで完済できる期間は次の通りとなります。

- 借り換え前 完済まで30ヶ月(返済額は1,197,762円、利息は197,762円)

- 借り換え後 完済まで78ヶ月(返済額は1,543,144円、利息は543,144円)

毎月の返済額は減りますが、完済期間が延びることでその分利息が増加しています。

返済負担が軽くなると、生活や心に余裕が出るのは確かですが、当初の予定よりも返済期間が長くなるだけでなく、利息が増えて総支払額が嵩みます。

借り換えで申し込みする前にはしっかりと返済シミュレーションをおこなうようにしましょう。

詳しくは、こちらの記事を参考にしてください。