楽天銀行スーパーローンの返済方法は4通りあります。

契約者の口座からの自動引き落としがメインとなりますが、提携ATMによる返済やメンバーズデスクを経由してネット返済をすることも可能です。

しかし、楽天銀行スーパーローンを利用しているほとんどの方が、複数の返済方法を上手く利用できていません。毎月の自動引き落としのみに頼っていると、元本がなかなか減らずに、完済まで時間がかかってしまいます。

そこで、上手に利用したいのが随時返済や一括返済です。 このページでは、楽天銀行スーパーローンの返済額が決定する仕組みや、返済方法について解説しました。

楽天銀行スーパーローンの返済方法は口座振替のみだが随時返済も可能

楽天銀行スーパーローンの返済方法は、口座振替のみです。

ですから、口座から返済額が自動的に引き落とされます。 返済日は、契約者が指定することができますので、給料日前に返済日をしておくのが無難です。 返済日は、1日、12日、20日、27日から選択できますので、20日か27日が現実的でしょうか。

しかし、返済日を27日に設定したい場合は、楽天銀行口座を引落口座として指定する必要がある為、注意が必要です。 もし、給料日が25日で、返済日を27日にしたい場合は、楽天銀行口座を引き落とし先にしてしてください。

他社のカードローンでは、銀行やコンビニATMから振り込んで返済する方法も選べる場合があります。 口座振り込みの場合は、ATMの利用手数料がかかってしまうというデメリットがあります。 しかし、自動引き落としであれば、ATMの利用手数料は当然かかりません。

楽天銀行スーパーローンでは、返済方法を選択することはできませんが、随時返済は可能です。 お金の余裕があるときに、好きなタイミングでおおめに支払うことを随時返済と呼びます。 随時返済を積極的に行うことで、利息を抑えることができます。

なぜなら、随時返済による返済額は、全て元本の返済に充てられるからです。 随時返済をすることによって、返済期間を短縮し、金利の総支払額を減らすことも可能です。

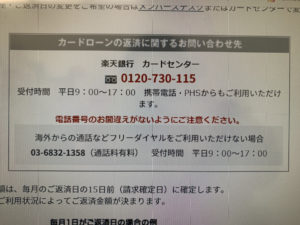

随時返済をしたい場合は、提携ATM、インターネットバンキング、銀行振込を利用できますが、楽天銀行カードセンターに返済専用の口座番号を問い合わせる必要があります。

楽天銀行カードセンターは24時間問い合わせが可能です。しかし、返済専用口座への振込手数料は契約者の負担となりますので、提携ATMやメンバーズデスクを利用した方がお得です。

最低返済額は借入残高によって決定する

楽天銀行スーパーローンの返済額は、月々2,000円から設定が可能です。 ただし、返済方式が残高スライドリボルビング返済ですので、借入額が増えれば毎月の最低返済額も増加していきます。

毎月の返済額を低く設定すると、支払いは楽になりますが、返済期間が長くなるという問題も出てきます。 楽天銀行スーパーローンの借入残高と約定返済額を表にしてみました。

| 借入残高 | 約定返済額 |

|---|---|

| 10万円以内 | 2,000円 |

| 10万円超30万円以内 | 5,000円 |

| 30万円超50万円以内 | 10,000円 |

| 50万円超100万円以内 | 15,000円 |

| 100万円超150万円以内 | 20,000円 |

| 150万円超200万円以内 | 30,000円 |

| 200万円超250万円以内 | 35,000円 |

| 250万円超350万円以内 | 40,000円 |

| 350万円超400万円以内 | 45,000円 |

| 400万円超500万円以内 | 50,000円 |

| 500万円超600万円以内 | 60,000円 |

| 600万円超700万円以内 | 80,000円 |

| 700万円超800万円以内 | 100,000円 |

表を見ればわかるとおり、借入残高が10万円以内であれば、月々の返済額は2,000円となります。30万円の場合は5,000円となります。 例えば30万円を借りた場合は、最初に設定される約定返済額は5,000円です。

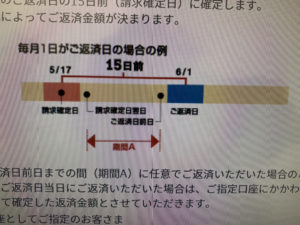

しかし、返済をしていった結果、借入残高が10万円以内になった時点で約定返済額は2,000円になります。 毎月の返済は口座引き落としとなりますので、支払い遅延とならないようにあらかじめ口座にお金を用意しておく必要があります。 毎月の返済額は、返済日の15日前の借入残高によって決まります。  また、最低返済額は楽天銀行のマイページであるメンバーズデスクで更新されますので、定期的に確認をしてください。 楽天銀行スーパーローンは、一括返済も可能です。 一括返済の場合も、提携コンビニのATMや銀行ATMを利用可能です。基本的に返済額は1,000円単位ですが、提携先店舗によっては1円単位で返済することも可能です。

また、最低返済額は楽天銀行のマイページであるメンバーズデスクで更新されますので、定期的に確認をしてください。 楽天銀行スーパーローンは、一括返済も可能です。 一括返済の場合も、提携コンビニのATMや銀行ATMを利用可能です。基本的に返済額は1,000円単位ですが、提携先店舗によっては1円単位で返済することも可能です。

一括返済をする時に注意したいのが、完済のタイミングです。 生活レベルを維持しながら、本当に一括返済できるのか考える必要があります。場合によっては預貯金額が大きく減少するからです。 早期の一括返済や利息のカットを重視するあまり、家計に負担がかかるようであればおすすめしません。 せっかく一括返済しても他社借入してしまっては意味がありません。

もし消費者金融で借り直すようなことになれば、金利も上がりますし、延滞や滞納の原因となる恐れもあります。 節約をして、浮いたお金を繰り上げ返済に充てるのは良いことです。

しかし、無理に生活レベルを下げて一括返済をすると、後々苦しくなります。 無理のない返済ができるよう、返済計画をしっかりと行い、現実的な繰り上げ返済額の設定をすることを念頭において下さい。

楽天銀行スーパーローンの返済シミュレーションを活用した利息の計算方法

楽天スーパーローンに限らず、カードローンの利息自体は、とても簡単な計算式で求められます。

- 年間の利息=借入金額×金利

- 1日の利息=年間の利息÷365日

- 1ヶ月の利息=1日の利息×30日または31日

例えば、15%の金利で100万円を借入れする場合の利息は、次の通りとなります。

- 年間の利息 100万円×15%=15万円

- 1日の利息 15万円÷365日=約410円(小数点以下切捨)

- 1ヶ月の利息 約410円×30日=約12300円

順を追って利息を計算していくと、金利や利息が自分の今の状況にとって、どの程度負担になるかということが理解しやすくなります。 しかし、返済計画に必要な総支払額や支払い回数、利息の総額などの項目を手動で計算するのは、時間や手間がかかってしまいます。

そこで登場するのが返済シミュレーターです。 返済シミュレーターとは、借入希望額や金利、返済方法などを入力することで、自動的に総支払額や利息を計算できる便利なツールです。 それでは、楽天銀行スーパーローンの返済シミュレーションを使って、利息の計算をしてみましょう。

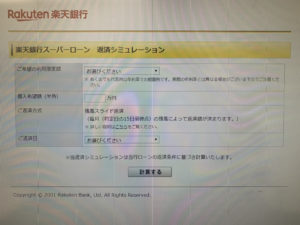

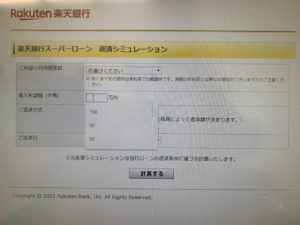

利用限度額、借入希望額、返済日を入力するだけで利用可能

返済シミュレーションは、利用限度額、借入希望額、返済日を入力するのみで利用できます。  この3つを入力すれば、支払い回数や完済までの年月を自動計算できます。また、どの程度金利が乗ってくるかも把握することが可能です。

この3つを入力すれば、支払い回数や完済までの年月を自動計算できます。また、どの程度金利が乗ってくるかも把握することが可能です。  借入希望額は、30万円、50万円、100万円の3パターンが用意されていますが、自由に入力することも可能です。

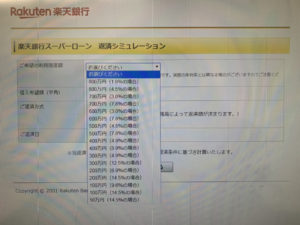

借入希望額は、30万円、50万円、100万円の3パターンが用意されていますが、自由に入力することも可能です。  利用限度額は、50万円から800万円の範囲で選択することができます。異なる金利が設定できますが、正確な利息が決まるのは契約後ですので、一番高い金利でシミュレーションをした方が無難です。利用限度額を選ぶことによって、適用金利が決定されます。例えば、利用限度額が800万円の場合は、年利率を1.9%と4.5%から選択できます。しかし、利用限度額が50万円の場合は、14.5%で固定されます。

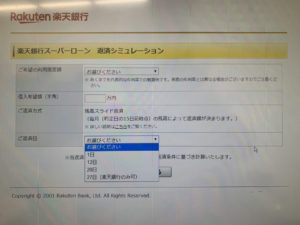

利用限度額は、50万円から800万円の範囲で選択することができます。異なる金利が設定できますが、正確な利息が決まるのは契約後ですので、一番高い金利でシミュレーションをした方が無難です。利用限度額を選ぶことによって、適用金利が決定されます。例えば、利用限度額が800万円の場合は、年利率を1.9%と4.5%から選択できます。しかし、利用限度額が50万円の場合は、14.5%で固定されます。  返済日を指定します。返済日は、1、12、20、27日から選択することが可能です。ただし、27日は楽天銀行の口座しか設定できませんのでご注意ください。

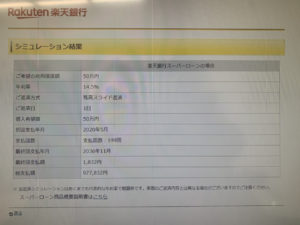

返済日を指定します。返済日は、1、12、20、27日から選択することが可能です。ただし、27日は楽天銀行の口座しか設定できませんのでご注意ください。  上記の画像は、借入希望額を50万円に設定してシミュレーションをした結果です。年利率が14.5%の場合、総支払額は977,832円となりました。支払回数は199回となる為、いかに随時返済をすることが重要か分かります。 楽天銀行スーパーローンの返済シミュレーションは、必ず公式サイトのページを利用してください。

上記の画像は、借入希望額を50万円に設定してシミュレーションをした結果です。年利率が14.5%の場合、総支払額は977,832円となりました。支払回数は199回となる為、いかに随時返済をすることが重要か分かります。 楽天銀行スーパーローンの返済シミュレーションは、必ず公式サイトのページを利用してください。

楽天銀行スーパーローンの返済方式は、残高スライドリボルビング返済方式のため、一般の返済シミュレーターは対応していない場合が多いからです。 その点、公式HPの返済シミュレーションは、楽天銀行スーパーローンの返済条件や計算式が組み込まれているので安心です。 返済シミュレーションで総支払い回数、総支払額、利息を計算したら、返済計画を立ててみましょう。

返済シミュレーションを活用した返済計画の立て方

楽天銀行スーパーローンの返済計画を完成させるまでの流れは以下のようになります。

- 返済シミュレーションで、総支払回数や利息を算出

- 家計の収支を確認し、返済に充てられる金額を決定

- 収入アップや節約・節制で収支の改善を実施

- 毎月の返済額を増額できるか判断

返済計画は1回立てて終わりというものではありません。 定期的に家計の収支を見直し、返済シミュレーションを繰り返しながら計画を更新していく必要があります。

また、返済計画を立てるためには、家計の収支を確認できる家計簿も重要な役割を果たします。 もし家計簿をつけていないという方は、今日から早速つけ始めることをおすすめします。

返済計画にぜひ取り入れて欲しいのが随時返済です。ボーナスの時期に随時返済をするだけでも返済回数は短縮され、利息も減少。全て元金の返済に充当されます。

返済シミュレーションを行うことで借りすぎや返済期間の長期化に対し、危機感を持ちやすくなります。 また、無理のない随時返済の計画や完済のめども知ることができます。 返済シミュレーションは計画的な返済を行うための第一歩であり、返済計画の基礎だと覚えておきましょう。