学業との両立で思うようにシフトに入れられなかったり、友人との約束が続きお金が足りないという経験ありませんか。

実際にお金を借りたいと思った時、未成年でもお金を借りる方法はあるのでしょうか。

残念ですが、未成年は銀行や消費者金融からお金を借りることができません。

しかし、未成年であっても状況においてはお金を借りる方法はあります。

例えば、大学や専門学校の在学中であれば学生ローンを利用できますし、親権者の同意を得た上で1年以上勤続していれば労働金庫のカードローンを利用することはできます。

とはいえ、カードローンでお金を借りると利息が発生しますし、金銭的に余裕がない月でも必ず決まった金額は返済しなくてはなりません。

そのため、最も負担なくお金を手に入れる方法は親に頼ることですが、中には親には頼めない方もいるはずです。

このページでは未成年でも家族にバレずにお金を借りる方法をまとめました。

また、親の同意が得て借りられる方法についても解説していきます。

20歳未満では銀行や消費者金融ではお金を借りられない

そもそも、銀行や消費者金融のカードローンの申込条件は20歳以上の為、未成年者の借り入れはできません。

未成年の場合は返済能力が低く、貸し倒れのリスクがあるため銀行や消費者金融は面倒なトラブルにならないように初めから未成年への貸付を避けているのです。

銀行や消費者金融は20歳以上にしか貸付を行っていない

銀行カードローンや消費者金融の申込条件には必ず年齢の制限が記載されています。

上限年齢は65歳未満だったり70歳未満だったりとさまざまですが、下限年齢はいずれも20歳以上となっているはずです。

なお、申込時点で満20歳になっている必要があるため、間もなく誕生日を迎えて20歳になるという場合でも申込はできません。

20歳の誕生日当日や誕生日を過ぎれば銀行カードローンや消費者金融に申し込むことは可能です。

未成年は契約を無効にできる権利がある

銀行や消費者金融が未成年者への貸付を行わないようにしている理由に「未成年者取消権」の存在があります。

未成年者取消権とは成年者と比べて取引の知識や経験が乏しく判断能力も未熟な未成年者を保護するための法律です。

未成年が法定代理人の同意を得ずに行った法律行為は取り消すことができます。

なお、法定代理人に該当するのは一般的には親(親権者)ですが、親権者がいない場合は未成年後見人です。

つまり、銀行や消費者金融は未成年者へ融資を行ったとしても契約自体が無効になってしまうリスクがあるので、未成年への貸付を行っていないのです。

仮に親権者の同意を得て融資を行ったとしても、未成年者だと収入が少ないケースが多く貸し倒れになる可能性も高まります。

したがって銀行や消費者金融は、初めから未成年者を申込対象から除外することでトラブルや貸し倒れの危険を回避しています。

未成年者は親権者の同意を得ずに行った法律行為を取り消すことができますが、婚姻経験がある場合は民法上成年と見なされるため未成年者取消権を行使することができません。

ちなみに、離婚している場合も同様です。

しかし、前述したように未成年者だと貸し倒れのリスクが高いため、銀行や大手消費者金融では婚姻関係があったとしても未成年への貸付は行っていません。

一部の中小消費者金融なら婚姻関係がある未成年者への貸付を検討してくれる可能性もありますが、容易ではないと考えておきましょう。

2022年4月1日より成人年齢が満18歳に引き下げられるため、銀行や消費者金融でも申込可能年齢が18歳以上からと変更になる可能性があります。

なぜなら、成年に達すると法定代理人の同意を得なくても自分でさまざまな契約ができるようになるからです。

とはいえ、18歳や19歳では契約の知識や経験が少なくトラブルになる可能性が高いことは変わりありませんので、銀行や消費者金融からの正式な発表が待たれます。

未成年が親に内緒でお金を借りる方法

未成年だと銀行や消費者金融からお金を借りることはできませんが、親に知られずにお金を借りる方法が2通り挙げられます。

1つは学生ローン、もう1つはゆうちょ銀行の貯金担保自動貸付で、どちらも即日融資が可能です。

ただし、成年なら誰でも利用できるわけではないので注意しましょう。

学生ローンで借りる

大学生や短大生、予備校生、専門学校生なら未成年であっても担保や保証人不要で学生ローンを利用してお金を借りることができます。

学生ローンは即日融資や、コンビニのATMで取引ができたりと大手消費者金融に近いローン商品です。

また、消費者金融より金利が低く学校を卒業した後でも継続して利用できるのが学生ローンの魅力でもあります。

学生ローンと聞くと借入金は学費にしか使えないのではという印象を持つかもしれませんが、借入金の使い道は自由です。

ただし、学生ローンを利用できるのは安定した収入のある学生とされているため、学生でない場合は申込できません。

また、アルバイトをしていなかったり単発バイトで収入が不安定の場合は審査に落ちてしまう可能性があります。

学生ローンの中でもおすすめなのが1977年設立と歴史が長いカレッヂです。

カレッヂは高田馬場に店舗を構えていますが、来店以外に電話かインターネットからも申込むことができます。

家族への連絡やアルバイト先への在籍確認を行わないので他の人にバレるリスクが低いのも魅力です。

また、金利も年17%と大手消費者金融より低く、全国のセブン銀行ATMでカレッヂカードを利用して返済すれば手数料が無料になります。

来店以外での融資の場合は初回に書類が郵送されますが、個人名での送付を希望することができるので家族にばれたくない場合は必ず依頼しておきましょう。

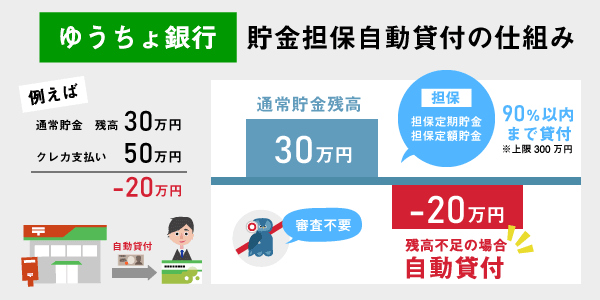

ゆうちょ銀行の貯金担保自動貸付を利用する

未成年でもゆうちょ銀行で担保定額貯金または担保定期貯金の預入がある場合は、貯金担保自動貸付を利用すれば預入金額の最大90%以内(上限は300万円)までお金を借りることができます。

貯金担保自動貸付は自分自身の定額貯金や定期貯金を担保とするため、審査が不要です。

担保定額貯金を担保とする場合は返済時の約定金利(%)+0.25%、担保定期貯金を担保とする場合は預入時の約定金利(%)+0.5%で借入ができます。

なお、約定金利は0.01%程なので、担保定額貯金を担保とするなら年0.26%、担保定期貯金をとするなら年0.51%という非常に低い金利でお金を借りることができます。

ただし、キャッシュカードを利用するだけで残高以上のお金を引き出せるほか、カードローンのように毎月決まった期日に返済する必要がないため、借金をしているという感覚が鈍くなりやすいです。

また、通帳には借入した分だけマイナスで残高に記載されるため、家族に通帳を見られると借入がばれてしまうため気を付けましょう。

未成年が親の同意を得てお金を借りる方法

親権者の同意を得ることができれば未成年でもお金を借りる方法の選択肢が広がりますし、多額の借入も可能になります。

しかし、いずれも申込したその日に借入を行うことはできないことを理解しておきましょう。

クレジットカードでキャッシングをする

未成年でも高校生を除く18歳以上であれば親権者の同意を得てクレジットカードを作成することができ、さらにそのクレジットカードを利用してキャッシングを行えます。

ただし、クレジットカードの種類によっては未成年はキャッシング機能を利用できない場合もあるので確認してください。

また、キャッシング機能が付帯したクレジットカードでも未成年だと借入の上限が10万円以下と少額になります。

なお、キャッシングはショッピングの利用可能枠内で行えるサービスなので、ショッピング枠の上限ギリギリまでクレジットカードを利用しているとキャッシングはできませんし、キャッシングした分だけショッピング利用可能額も減ってしまうので気を付けてください。

クレジットカードのキャッシング利用時の金利は年15~18%のケースが多く、提携ATMで引き出しの手続きを行うだけと手軽です。

ちなみにクレジットカードを受け取るまでには3営業日から長いと1週間以上かかります。

数多くのクレジットカード会社がありますが、おすすめなのは新規入会した後にカードを利用するだけで楽天ポイントが5,000ポイント付与される楽天カードです。

楽天ポイントは楽天市場のような楽天の各サービスで利用できるポイントで、楽天カードの支払に使うこともできます。

不定期に実施しているキャンペーンを利用すれば楽天カードの新規入会と利用で楽天ポイントが7,000ポイントや8,000ポイントもらえる場合もあるので非常にお得です。

また、楽天カードは年会費が永年無料なうえ、100円利用につき楽天ポイントが1ポイント付与されたり、盗難保険が付帯していて国内でも海外でも安心して使えたりするのも魅力と言えます。

奨学金を借りる

学費や一人暮らしをするうえで必要な生活費が必要な場合は、未成年でも親権者の同意のもと奨学金制度を利用してお金を借りることができます。

ただし、奨学金は経済的な理由で進学や修学が困難な学生を援助するために設けられているため、資金使途は学費や教材購入費や一人暮らしに必要な生活費に限定されています。

国や自治体、民間団体がさまざまな奨学金制度を設けていますが、代表的なのは日本支援学生機構(JASSO)の奨学金です。

日本支援学生機構の奨学金は貸与型と給付型があり、貸与型は無利息の第一種と利息が付く第二種に細かく分類されています。

なかでも返還の必要がない給付型や無利息で借りられる第一種貸与型は審査基準が厳しめな傾向にあります。

しかし、利息付きの第二種貸与型でも在学中は無利息ですし卒業後でも年3%という低金利で済むため、審査に通過することを期待して申し込んでみましょう。

ただし、奨学金は申込時期が決まっているためお金が必要な時にすぐ借りられるわけではないので申込時期を確認しておくようにしてください。

ろうきんで借りる

未成年でも働いていて年収が150万円以上ある場合は、労働金庫(ろうきん)からお金を借りることができます。

ろうきんは地域ごとに全国13種類に分かれていて、在住もしくは勤務している対象のろうきんを利用することができます。

ただし、カードローンの申込条件はエリアごとに違うため、申込条件が20歳以上に限定されているエリアもあります。

しかし、ろうきんカードローンではほとんどが年10%以下の金利で融資を受けられますし、最大で500万円と高額融資も行っているのが魅力です。

未成年で親権者の同意を得られて勤続1年以上ある場合は、ろうきんで借りることをまず検討すると良いでしょう。

なお、ろうきんでお金を借りる際は申込から大体2~3週間かかるので今すぐにお金が借りたいという方には不向きと言えます。

未成年がお金を借りる際の注意点

未成年がお金を借りる方法はいくつかあることが分かりましたが、借入をする際に行ってはいけない点についてもまとめました。

虚偽の申告をしない

借入の申込をする際には、嘘をつかず正直に答えるようにしましょう。

たとえば未成年なのに成人だと偽ったり、親権者の同意書を他人に書いてもらったりすることが挙げられます。

そのような偽りは本人確認書類の提出や親権者への連絡によって虚偽の申告と必ずばれてしまいます。

虚偽申告だと判明すれば審査落ちは確実ですし、今後一切同じ業者を利用することはできなくなるでしょう。

万が一、審査時に虚偽申告が見つからなかったとしても後から分かれば強制解約され借入金の一括返済を求められることになります。

最悪の場合、私文書偽造罪や詐欺罪といった罪に問われるリスクもあるので、絶対に嘘の内容で申し込むのはやめましょう。

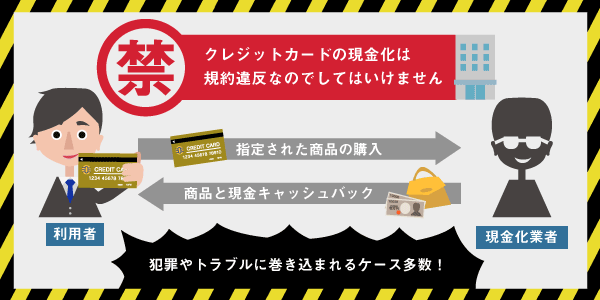

クレジットカードの現金化はしない

未成年でクレジットカードを持っていてもキャッシング機能が付帯していないと借入ができません。

また、クレジットカードの現金化は発行会社で禁止されている行為です。

クレジットカードの現金化は換金率が悪く損をするのに加えて、悪徳業者が絡んでいることが多く思わぬ犯罪被害に遭う可能性もあります。

クレジットカード会社に現金化したことが分かれば、退会を求められ利用残高の一括返済を求められてしまいます。

そのうえ、クレジットカードの強制解約の事実は信用情報機関に事故情報として記録され、最低でも5年はクレジットカードやカードローンの審査に通らなくなってしまいます。

闇金やSNS上の個人間融資は利用しない

TwitterやInstagramでは「未成年でも融資可能」「審査なし」という内容の投稿を見かけることがあります。

こういった甘い誘い文句をしているケースは裏で闇金が関わっている可能性があるので絶対に利用しないようにしてください。

闇金に関わると、法外な高い金利で貸付をされたり、返済が滞ると自宅やアルバイト先にまで取り立てがきたりと周囲にも迷惑をかけてしまいます。

ほかにもPayPayやLINEPayといったキャッシュレスサービスで送金を行える機能があり、キャッシュレスサービスを介する個人間融資の勧誘がSNS上で増加しています。

キャッシュレスサービスの送金機能は信頼関係のある顔見知りの人との間で利用するなら安全で便利なサービスですが、知らない相手と使うのはトラブルになる可能性が高いので要注意です。

未成年でどうしてもお金が必要になったらまずは親に相談してみることをおすすめします。

なぜなら親なら無利息で貸してくれることが多いでしょうし、お金に余裕ができるまで返済を待ってくれる可能性も高いです。

また、学生ローンやろうきんといった業者からお金を借りると信用情報機関に記録が残るので、なんとなく気分が良いものではありません。

もちろん業者からお金を借りた場合に返済が長期にわたって滞れば、信用情報機関でブラックリスト入りしてしまいます。

ブラックリスト入りをすると最低5年間はカードローンを含め車や住宅ローンの審査にも通らなくなってしまいます。

学生ローンやゆうちょの貯金担保自動貸付を利用して親に内緒で借りるのも一つの手ですが、返済できなくなった場合に頼るのは親になるはずです。

親に相談するのは嫌かもしれませんが、きちんと話し合えば援助の手を差し伸べてくれる可能性はあるのかもしれません。